Navigieren im Spannungsfeld von BTC- und RWA-Krediten auf Layer 2 – Ein umfassender Leitfaden

Einführung in die Bitcoin-RWA-Kreditsynergie auf Layer 2

In der sich rasant entwickelnden Finanzwelt verschwimmen traditionelle Grenzen durch technologische Fortschritte. Bitcoin (BTC), einst als Randerscheinung betrachtet, wird nun in etablierte Finanzsysteme integriert und könnte die Kreditvergabe grundlegend verändern. Besonders interessant ist die Verwendung von BTC als Sicherheit für regulatorische Kapitaldarlehen (RWA-Kredite) auf Layer-2-Plattformen.

Layer-2-Lösungen verstehen

Bevor wir uns mit den Details von Bitcoin als Sicherheit befassen, ist es wichtig zu verstehen, was Layer-2-Lösungen sind. Im Gegensatz zu Layer 1, das sich mit dem Basisprotokoll befasst, arbeiten Layer-2-Protokolle darauf aufbauend, um Skalierbarkeit, Geschwindigkeit und Effizienz zu verbessern. Man kann sich Layer 2 wie die Fahrspuren vorstellen, die dafür sorgen, dass Transaktionen reibungsloser ablaufen, ohne die Hauptstraße (Layer 1) zu blockieren.

Layer-2-Lösungen wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum bieten eine schnellere und kostengünstigere Möglichkeit zur Transaktionsverarbeitung. Dies ist besonders vorteilhaft für Finanzinstrumente, die häufige und umfangreiche Transaktionen erfordern.

Bitcoin als Finanzinstrument

Bitcoins Aufstieg von einer Nischen-Digitalwährung zu einem weit verbreiteten Anlagegut war schlichtweg spektakulär. Seine dezentrale Struktur, das begrenzte Angebot und die robusten Sicherheitsmerkmale machen ihn zu einer attraktiven Option für diverse Finanzanwendungen. Im Bereich der risikogewichteten Kredite (RWA) liefern die einzigartigen Eigenschaften von BTC überzeugende Argumente für seine Verwendung als Sicherheit.

RWA-Kredite sind ein Eckpfeiler des Bankensystems und gewährleisten, dass Banken über ausreichend Kapital verfügen, um potenzielle Verluste aufzufangen und die Stabilität zu wahren. Traditionell sind diese Kredite durch klassische Vermögenswerte wie Staatsanleihen oder Immobilien besichert. Die Einführung von Bitcoin als Sicherheiten eröffnet jedoch sowohl Kreditgebern als auch Kreditnehmern neue Möglichkeiten.

Die Funktionsweise von BTC als Sicherheit für RWA-Kredite

Die Verwendung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken umfasst mehrere wichtige Schritte:

Besicherung: Der Kreditnehmer muss seine Bitcoins in einem Smart Contract auf einem Layer-2-Netzwerk hinterlegen. Dadurch wird sichergestellt, dass die BTC sicher bleiben und erst nach Erfüllung des Kreditvertrags bewegt oder ausgegeben werden können.

Kreditvergabe: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins, um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der Bitcoins und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen.

Ausführung von Smart Contracts: Die Kreditbedingungen werden in einem Smart Contract auf dem Layer-2-Netzwerk kodiert. Dadurch wird sichergestellt, dass alle Bedingungen automatisch durchgesetzt werden, wodurch der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt werden.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Vorteile von Layer 2 für BTC-besicherte RWA-Kredite

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet mehrere Vorteile:

Skalierbarkeit: Layer-2-Lösungen bewältigen ein höheres Transaktionsvolumen bei niedrigeren Gebühren und eignen sich daher ideal für häufige Handels- und Kreditgeschäfte. Geschwindigkeit: Schnellere Transaktionszeiten ermöglichen eine zügigere Kreditvergabe und -rückzahlung und steigern so die Effizienz von Finanztransaktionen. Kosteneffizienz: Geringere Transaktionsgebühren im Vergleich zu Layer 1 machen die Abwicklung zahlreicher Transaktionen wirtschaftlicher. Sicherheit: Der Einsatz von Smart Contracts in Layer-2-Netzwerken gewährleistet die automatische Durchsetzung aller Kreditbedingungen und reduziert so das Risiko menschlicher Fehler und Betrugs.

Anwendungen und Anwendungsfälle aus der Praxis

Die potenziellen Anwendungsbereiche von BTC-besicherten RWA-Krediten auf Layer 2 sind vielfältig. Hier einige Beispiele:

Dezentrale Finanzen (DeFi): DeFi-Plattformen können Bitcoin (BTC) als Sicherheiten nutzen, um eine Reihe von Finanzdienstleistungen anzubieten, darunter Kreditvergabe, -aufnahme und Versicherungen – ganz ohne traditionelle Finanzinstitute. Grenzüberschreitender Handel: Unternehmen im internationalen Handel können BTC als Sicherheiten für risikogewichtete Kredite (RWA) verwenden und so reibungslosere und effizientere grenzüberschreitende Transaktionen ermöglichen. Investmentfonds: Hedgefonds und andere Investmentvehikel können BTC zur Besicherung von Krediten nutzen und so Zugang zu Kapital erhalten, ohne die Vermögenswerte in traditionelle Fiatwährungen umwandeln zu müssen.

Herausforderungen und Überlegungen

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet zwar viele Vorteile, es gibt aber auch Herausforderungen und Aspekte, die beachtet werden müssen:

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für kryptowährungsbesicherte Kredite können komplex sein. Die Einhaltung lokaler und internationaler Vorschriften ist daher unerlässlich. Marktvolatilität: Der Bitcoin-Kurs ist bekanntermaßen sehr volatil. Diese Volatilität kann den Wert der als Sicherheit hinterlegten BTC beeinflussen und bei einer Verschlechterung der Marktbedingungen potenziell zu deren Liquidation führen. Sicherheitsrisiken: Obwohl Layer-2-Lösungen eine höhere Sicherheit bieten, ist die zugrunde liegende Blockchain-Technologie weiterhin anfällig für Hackerangriffe und Sicherheitslücken. Es müssen geeignete Sicherheitsmaßnahmen getroffen werden, um die als Sicherheit hinterlegten BTC zu schützen.

Abschluss

Die Kombination von Bitcoin und RWA-Krediten in Layer-2-Netzwerken stellt eine bahnbrechende Entwicklung in der Finanzwelt dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen können BTC-besicherte RWA-Kredite ein neues Paradigma für die Kreditvergabe und -aufnahme eröffnen. Obwohl weiterhin Herausforderungen bestehen, sind die potenziellen Vorteile erheblich, und die Zukunft des Finanzwesens erscheint zunehmend dezentralisiert und innovativ.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit den technischen Aspekten der Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2 befassen und weitere reale Anwendungen sowie zukünftige Trends untersuchen werden.

Technischer Detaileinblick: Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2

Im ersten Teil haben wir das Konzept der Verwendung von Bitcoin (BTC) als Sicherheit für regulatorische Kapitaldarlehen (RWA) in Layer-2-Netzwerken untersucht. Nun wollen wir uns eingehender mit den technischen Details der Implementierung dieses innovativen Finanzmodells befassen.

Smart Contracts und Layer-2-Protokolle

Kernstück von BTC-besicherten RWA-Krediten in Layer-2-Netzwerken sind Smart Contracts und Layer-2-Protokolle. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sind alle Bedingungen erfüllt, tritt der Vertrag automatisch in Kraft, wodurch sichergestellt wird, dass alle Darlehensbedingungen ohne Zwischenhändler durchgesetzt werden.

Layer-2-Protokolle: Effizienzsteigerung

Layer-2-Protokolle wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum spielen eine entscheidende Rolle für die Effizienz und Skalierbarkeit von BTC-besicherten RWA-Krediten. So funktionieren sie:

Lightning Network: Dies ist ein auf der Bitcoin-Blockchain aufbauendes Zahlungsprotokoll der zweiten Schicht. Es ermöglicht nahezu sofortige und kostengünstige Transaktionen zwischen den Parteien. Durch die Nutzung des Lightning Networks können BTC-besicherte Kredite schnell und effizient abgewickelt werden, ohne die Bitcoin-Blockchain zu überlasten.

Optimistische Rollups: Dies ist eine Skalierungslösung auf Layer 2, die viele Transaktionen zu einem einzigen „Rollup“ bündelt und anschließend im Ethereum-Mainnet veröffentlicht. Dadurch wird der Netzwerkdurchsatz deutlich erhöht, was schnellere und kostengünstigere Transaktionen ermöglicht.

Besicherungsprozess

Die Verwendung von BTC als Sicherheit für RWA-Kredite auf Layer 2 umfasst mehrere technische Schritte:

Sperrung von BTC: Der Kreditnehmer sperrt seine BTC in einem Smart Contract auf einem Layer-2-Netzwerk. Dies geschieht typischerweise durch einen Prozess namens „Besicherung“, bei dem die BTC an eine vom Smart Contract kontrollierte Multi-Signatur-Wallet gesendet werden.

Bewertung der Sicherheiten: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins (BTC), um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der BTC und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen. Smart Contracts können diesen Prozess automatisieren, indem sie Echtzeit-BTC-Preise von dezentralen Börsen abrufen.

Kreditvergabe: Nach der Bewertung der Sicherheiten vergibt der Smart Contract den Kredit. Die Kredithöhe entspricht in der Regel einem Prozentsatz des Sicherheitenwerts, wobei der genaue Prozentsatz durch die Risikobewertung des Kreditgebers bestimmt wird.

Ausführung von Smart Contracts: Die Kreditbedingungen, einschließlich Tilgungsplänen und Sicherheitenanforderungen, sind im Smart Contract kodiert. Dadurch wird die automatische Einhaltung aller Bedingungen gewährleistet, der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Technische Überlegungen

Die Implementierung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken erfordert mehrere technische Überlegungen:

Sicherheit: Die Sicherheit der BTC-Sicherheiten hat höchste Priorität. Dies erfordert den Einsatz robuster Smart-Contract-Codes, Multi-Signatur-Wallets und regelmäßige Audits, um Hacks und Exploits zu verhindern. Liquidität: Die Aufrechterhaltung ausreichender Liquidität in der zugrunde liegenden Blockchain ist entscheidend. Layer-2-Lösungen müssen über genügend Transaktionsvolumen verfügen, um das Volumen der BTC-besicherten Kredite zu bewältigen. Einhaltung gesetzlicher Bestimmungen: Smart Contracts müssen lokalen und internationalen Vorschriften entsprechen. Dies erfordert häufig die Integration in regulatorische Compliance-Rahmenwerke, um die Einhaltung aller rechtlichen Anforderungen sicherzustellen.

Anwendungen in der Praxis und zukünftige Trends

Die technische Umsetzung von BTC-besicherten RWA-Krediten auf Layer-2-Netzwerken hat mehrere reale Anwendungsbereiche und zukünftige Trends:

Dezentrale Finanzen (DeFi): DeFi-Plattformen können BTC als Instrument zur Erweiterung des dezentralen Finanzwesens (DeFi) nutzen.

Dezentrale Finanzen (DeFi) sind ein Ökosystem von Finanzdienstleistungen, das auf der Blockchain-Technologie basiert und darauf abzielt, traditionelle Finanzsysteme dezentral abzubilden. Die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken ist ein bedeutender Fortschritt für DeFi, der neue Möglichkeiten eröffnet und die Reichweite dezentraler Kreditvergabe erweitert.

Verbesserter Zugang zu Kapital

DeFi-Plattformen können Kredite an Nutzer vergeben, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Durch die Nutzung von Bitcoin als Sicherheit können DeFi-Plattformen Kredite einem breiteren Publikum anbieten, insbesondere in Regionen mit eingeschränktem Zugang zu traditioneller Finanzinfrastruktur. Dies demokratisiert den Zugang zu Kapital und fördert die finanzielle Inklusion.

Innovative Finanzprodukte

Die technischen Möglichkeiten von Layer-2-Lösungen und Smart Contracts ermöglichen die Entwicklung innovativer Finanzprodukte. So können DeFi-Plattformen beispielsweise Kredite mit variablen Zinssätzen anbieten, die sich an die Marktbedingungen anpassen. Sie können auch synthetische Vermögenswerte erstellen, die den Wert von Bitcoin (BTC) repräsentieren, sodass Nutzer diese Vermögenswerte handeln können, ohne direkt Bitcoin zu besitzen.

Risikomanagement

DeFi-Plattformen können fortschrittliche Risikomanagementtechniken implementieren, indem sie BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken verwenden. Smart Contracts können den Liquidationsprozess automatisieren und so die Rückzahlung von Krediten auch bei Zahlungsausfall des Kreditnehmers sicherstellen. Dies reduziert das Ausfallrisiko und erhöht die Stabilität von DeFi-Plattformen.

Zukunftstrends

Da sich Layer-2-Lösungen und DeFi ständig weiterentwickeln, werden sich voraussichtlich mehrere zukünftige Trends herausbilden:

Cross-Chain-Interoperabilität: Zukünftige Entwicklungen könnten sich auf die Ermöglichung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken konzentrieren. Dies würde die Verarbeitung von BTC-gedeckten RWA-Krediten über mehrere Layer-2-Lösungen hinweg ermöglichen und so Skalierbarkeit und Effizienz verbessern.

Regulatorische Integration: Mit zunehmender Verbreitung von DeFi werden sich die regulatorischen Rahmenbedingungen voraussichtlich weiterentwickeln, um neue Finanzprodukte zu ermöglichen. Smart Contracts können so gestaltet werden, dass sie regulatorischen Anforderungen entsprechen und somit sicherstellen, dass BTC-gedeckte RWA-Kredite den rechtlichen Standards genügen.

Dezentrale Versicherung: Die Integration von Bitcoin als Sicherheit kann auf dezentrale Versicherungsprodukte ausgeweitet werden. Smart Contracts können die Schadensabwicklung automatisieren und so Versicherungsschutz für Kredite und andere Finanzprodukte auf Basis von Bitcoin-Sicherheiten bieten.

Digitale Zentralbankwährungen (CBDCs): Der Aufstieg von CBDCs könnte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken weiter verbessern. CBDCs bieten die Stabilität von Zentralbankgeld kombiniert mit der Effizienz der Blockchain-Technologie und eröffnen so neue Möglichkeiten für DeFi-Plattformen.

Abschluss

Die technische Implementierung von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken stellt einen bedeutenden Fortschritt im Bereich der dezentralen Finanzen (DeFi) dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen eröffnen Bitcoin-besicherte RWA-Kredite neue Möglichkeiten für die Kreditvergabe und -aufnahme im DeFi-Ökosystem.

Mit Blick auf die Zukunft dürfte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken zunehmen und Innovationen in den Bereichen Risikomanagement, finanzielle Inklusion und regulatorische Compliance vorantreiben. Die Synergie zwischen Bitcoin, risikogewichteten Krediten und Layer-2-Technologie verändert die Finanzlandschaft grundlegend und eröffnet der DeFi-Community neue Chancen und Herausforderungen.

Bleiben Sie dran für weitere Einblicke, wie sich diese Technologien weiterentwickeln und unsere Denkweise über Finanzen verändern.

Weitere Stichwörter für zukünftige Artikel:

Digitale Zentralbankwährungen (CBDCs), dezentrale Versicherungen, kettenübergreifende Interoperabilität, regulatorische Konformität im DeFi-Bereich, Skalierbarkeitslösungen für Blockchain

Das Summen des digitalen Zeitalters ist kein fernes Flüstern mehr, sondern der allgegenwärtige Soundtrack unseres Lebens. Von der Art unserer Kommunikation bis hin zum Informationskonsum hat die Technologie unsere Realität unwiderruflich verändert. Nun rollt eine neue technologische Welle an, die nicht nur unsere Interaktionen, sondern auch die Grundstruktur unserer Finanzsysteme revolutionieren wird: die Blockchain. Und damit einher geht ein aufstrebendes Konzept – das „Blockchain-Geld-Mindset“. Dabei geht es nicht nur darum, Bitcoin zu verstehen oder mit alternativen Kryptowährungen zu experimentieren; es ist ein grundlegender Wandel in der Art und Weise, wie wir in einer zunehmend dezentralisierten Welt Werte wahrnehmen, schaffen und verwalten.

Seit Generationen ist Geld ein greifbares Konzept, oft verbunden mit physischen Formen wie Münzen und Scheinen oder abstrakt dargestellt durch Zahlen auf traditionellen Bankkonten. Unsere Finanzbildung, die sich seit Jahrzehnten kaum verändert hat, lehrte uns zu sparen, innerhalb etablierter Rahmenbedingungen zu investieren und uns auf Intermediäre wie Banken und Regierungen zu verlassen, um unser Vermögen zu sichern und zu verwalten. Das Blockchain-Gelddenken stellt diese tief verwurzelten Vorstellungen in Frage. Es geht davon aus, dass Werte fließend, transparent und direkt von Einzelpersonen kontrolliert werden können, wodurch die Gatekeeper umgangen werden, die historisch den Zugang und die Teilhabe am Finanzwesen diktiert haben.

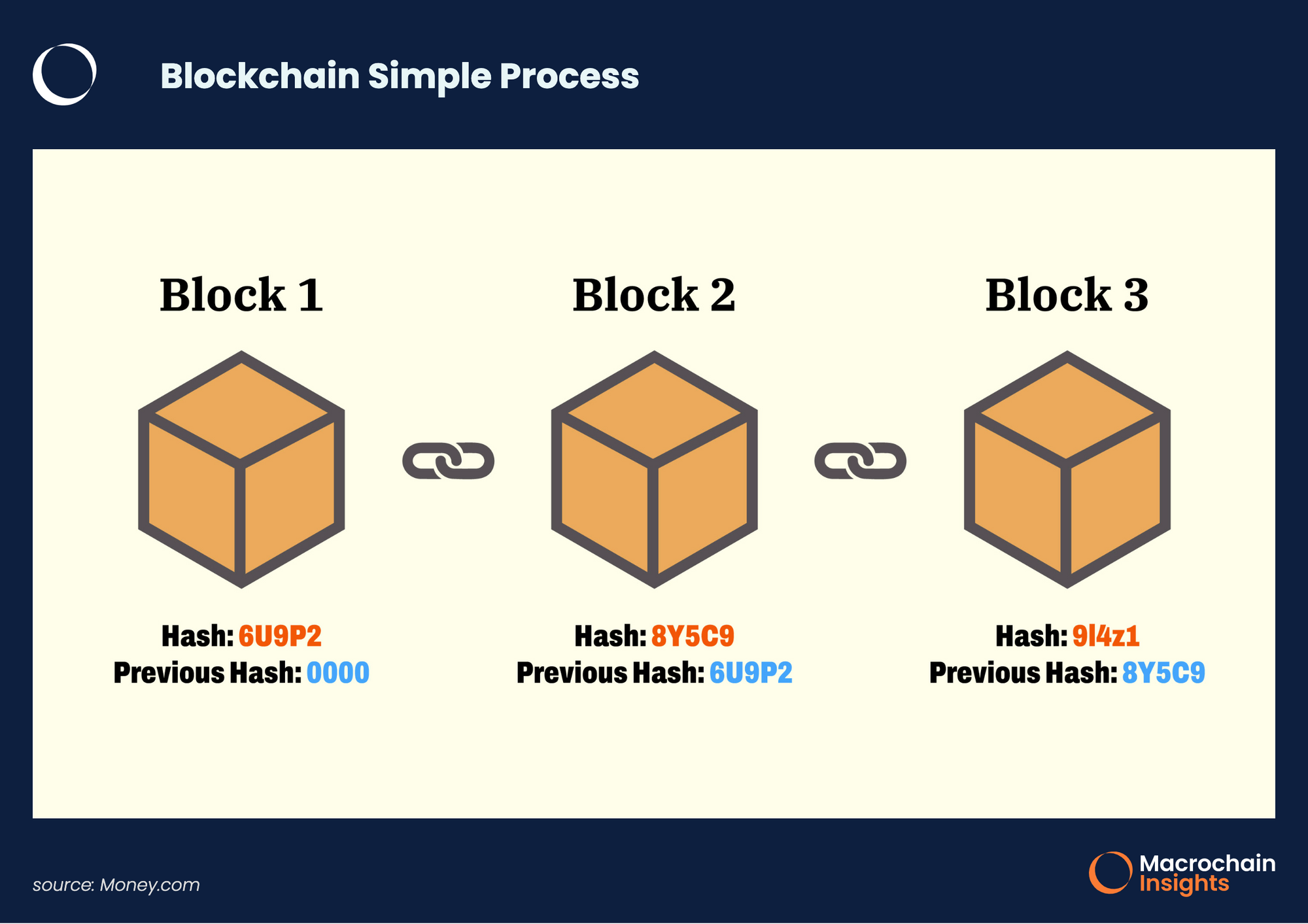

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jede Transaktion von einem Netzwerk aus Computern aufgezeichnet und verifiziert wird, was Manipulationen extrem erschwert. Diese inhärente Transparenz und Sicherheit bilden das Fundament des Blockchain-basierten Geldverständnisses. Es fördert den Glauben an nachweisbares Eigentum und das Potenzial für Peer-to-Peer-Transaktionen ohne die Notwendigkeit vertrauenswürdiger Dritter. Dies kann so einfach sein wie das direkte Senden von Kryptowährung an einen Freund am anderen Ende der Welt oder so komplex wie die Teilhaberschaft an Immobilien durch Tokenisierung.

Einer der wichtigsten Aspekte dieses Mentalitätswandels ist die Hinwendung zur Dezentralisierung. Traditionelle Finanzsysteme sind von Natur aus zentralisiert. Eine einzelne Bank, eine einzelne Regierung, eine einzelne Börse – all dies sind zentrale Kontrollpunkte und somit potenzielle Schwachstellen. Die durch die Blockchain ermöglichte Dezentralisierung verteilt Macht und Kontrolle über ein Netzwerk. Das bedeutet, dass keine einzelne Instanz absolute Autorität besitzt, was zu größerer Widerstandsfähigkeit, Zensurresistenz und potenziell zu einer gerechteren Verteilung der Finanzmacht führt. Für Einzelpersonen bedeutet dies mehr Autonomie über ihr Vermögen und eine geringere Abhängigkeit von Institutionen, die möglicherweise nicht immer in ihrem besten Interesse handeln.

Das Konzept der Knappheit, ein grundlegender Werttreiber in der traditionellen Welt, wird auch durch die Blockchain-Technologie neu betrachtet. Während physische Güter von Natur aus knapp sind, neigten digitale Güter historisch gesehen zur unendlichen Vervielfältigung. Die Blockchain kann durch Mechanismen wie die Tokenisierung eine nachweisbare digitale Knappheit erzeugen. Das bedeutet, dass einem digitalen Kunstwerk, einem einzigartigen Gegenstand in einem Spiel oder sogar einem geistigen Eigentum ein eindeutiger digitaler Token zugewiesen werden kann, der seine Authentizität und begrenzte Verfügbarkeit belegt – ähnlich einem Eigentumsnachweis für ein physisches Objekt. Dies eröffnet völlig neue Wege der Wertschöpfung und des digitalen Eigentums und fördert eine Wirtschaft, in der digitale Knappheit kein Widerspruch, sondern ein Merkmal ist.

Die Blockchain-basierte Denkweise im Finanzbereich bedeutet auch, kontinuierliches Lernen und Anpassungsfähigkeit zu entwickeln. Die Blockchain-Welt entwickelt sich in einem beispiellosen Tempo. Ständig entstehen neue Protokolle, Anwendungen und Finanzinstrumente. Wer diese Denkweise verinnerlicht hat, fürchtet diesen rasanten Wandel nicht, sondern sieht ihn als Chance. Diese Menschen sind neugierig, wollen die zugrundeliegende Technologie verstehen und sind bereit, neue Wege im Umgang mit ihren Finanzen zu erproben. Dies ist ein Bruch mit den statischen Finanzstrategien der Vergangenheit, die oft darin bestanden, etwas festzulegen und es dann zu vergessen. Stattdessen geht es um die aktive Auseinandersetzung mit der sich entwickelnden digitalen Wirtschaft.

Darüber hinaus fördert das Blockchain-Gelddenken einen Wandel von einer konsumorientierten hin zu einer produzenten- oder schöpferzentrierten Wertbetrachtung. Im Web2-Zeitalter waren viele von uns primär Konsumenten digitaler Inhalte und Dienste, wobei unsere Daten oft das Produkt darstellten. Im aufstrebenden Web3, das auf Blockchain basiert, haben Einzelpersonen das Potenzial, Schöpfer und Eigentümer digitaler Assets und Plattformen zu werden. Dies bedeutet nicht nur die Teilnahme an der digitalen Wirtschaft, sondern deren aktive Gestaltung und die Teilhabe an ihrem Wachstum. Man denke an Kreative, die direkt Lizenzgebühren für ihre digitale Kunst erhalten, oder an Nutzer, die für ihre Beiträge zu dezentralen Netzwerken belohnt werden. Dieses partizipative Eigentumsmodell ist ein Eckpfeiler des Blockchain-Gelddenkens.

Dieser Wandel erfordert auch eine Neubewertung der Risiken. Während die traditionelle Finanzwelt ihre eigenen Risiken birgt – Inflation, Börsencrashs, Bankenpleiten –, bringt die Blockchain-Technologie neue Risiken mit sich, wie etwa Schwachstellen in Smart Contracts, regulatorische Unsicherheit und Betrugspotenzial. Ein verantwortungsvoller Umgang mit Blockchain-Finanzen beinhaltet das Verständnis dieser Risiken, die Durchführung gründlicher Prüfungen und einen verantwortungsvollen Ansatz beim Investieren und der Teilnahme an dezentralen Systemen. Es geht um fundierte Entscheidungen, nicht um blindes Vertrauen.

Die Auswirkungen dieser Denkweise reichen weit über individuelles Vermögen hinaus. Sie birgt das Potenzial, die finanzielle Inklusion zu fördern. Für Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bieten Blockchain-basierte Finanzinstrumente einen Weg zur Teilhabe an der globalen Wirtschaft. Ein Smartphone und eine Internetverbindung genügen oft schon, um eine digitale Geldbörse zu eröffnen, Geld zu senden und zu empfangen und sogar auf dezentrale Kreditplattformen zuzugreifen. Dieser demokratisierende Effekt ist ein eindrucksvoller Beweis für das transformative Potenzial der Blockchain-basierten Finanzmentalität.

Letztendlich lädt das Blockchain-Gelddenken dazu ein, unser gesamtes Wissen über Geld zu überdenken. Es geht darum, den Hype hinter sich zu lassen und die zugrundeliegenden Prinzipien zu verstehen, die unsere finanzielle Zukunft prägen. Es geht um Selbstbestimmung, Autonomie und die Schaffung eines transparenteren, gerechteren und innovativeren Finanzökosystems. Indem wir tiefer in dieses neue Paradigma eintauchen, entdecken wir nicht nur neue Wege, unser Vermögen zu verwalten, sondern auch neue Definitionen von Vermögen im 21. Jahrhundert.

Während wir die Konturen des Blockchain-Gelddenkens weiter erforschen, stellen wir fest, dass sein Einfluss in jeden Winkel der Finanzlandschaft eindringt und nicht nur inkrementelle Veränderungen, sondern tiefgreifende Transformationen verspricht. Die anfängliche Begeisterung für Kryptowährungen wie Bitcoin hat sich mittlerweile zu einem komplexen Ökosystem entwickelt, in dem die Blockchain-Technologie vielfältig eingesetzt wird, um Eigentum, Wert und Zugang neu zu definieren. Dieses sich wandelnde Paradigma erfordert ein differenziertes Verständnis und einen flexiblen Ansatz, der uns über das bloße Halten digitaler Vermögenswerte hinaus zur aktiven Teilnahme an der dezentralen Wirtschaft führt.

Eine der überzeugendsten Ausprägungen dieser Denkweise ist der Aufstieg der dezentralen Finanzwirtschaft (DeFi). Dabei geht es nicht nur um den Handel mit Kryptowährungen, sondern um die Neugestaltung traditioneller Finanzdienstleistungen – Kreditvergabe, -aufnahme, Versicherungen, Handel – auf Blockchain-Netzwerken. Man kann es sich so vorstellen, als würden die Kernfunktionen einer Bank für jeden mit Internetzugang zugänglich gemacht, ohne dass eine zentrale Instanz erforderlich ist. Die Blockchain-basierte Denkweise ermutigt uns, diese Protokolle nicht als esoterische technologische Kuriositäten zu betrachten, sondern als leistungsstarke Werkzeuge für finanzielle Selbstbestimmung. Es geht darum zu verstehen, dass man Zinsen auf seine digitalen Vermögenswerte verdienen, Kredite dagegen aufnehmen oder sogar an dezentralen Börsen (DEXs) teilnehmen kann, wo der Handel direkt zwischen Nutzern stattfindet – oft zu niedrigeren Gebühren und mit größerer Transparenz als auf traditionellen Plattformen.

Dieser Wandel fördert einen proaktiven Ansatz im Vermögensmanagement. Anstatt Geld passiv auf ein Sparkonto mit minimalen Zinsen einzuzahlen, suchen Anleger mit einem Blockchain-orientierten Finanzbewusstsein aktiv nach Möglichkeiten im DeFi-Bereich, um Rendite auf ihre Anlagen zu erzielen. Dies erfordert Recherche, das Verständnis von Risikoparametern und die Nutzung von Smart Contracts – automatisierten Verträgen, die ausgeführt werden, sobald bestimmte Bedingungen erfüllt sind. Das Vertrauen in die direkte Interaktion mit diesen Protokollen, gestützt auf den Glauben an die Sicherheit und Transparenz der Blockchain, ist ein Kennzeichen dieses sich entwickelnden Finanzbewusstseins. Es geht darum, die eigene finanzielle Zukunft selbst in die Hand zu nehmen, anstatt sie vollständig etablierten Institutionen anzuvertrauen.

Das Konzept der Tokenisierung ist ein weiterer wichtiger Bestandteil des Blockchain-basierten Finanzdenkens. Vermögenswerte wie Immobilien, Kunst oder auch geistiges Eigentum waren aufgrund ihrer Illiquidität historisch gesehen schwer zu teilen, zu handeln oder zu verwalten. Die Blockchain ermöglicht es, diese Vermögenswerte als digitale Token in einem Register abzubilden. Das bedeutet, dass ein einzelnes Objekt in Tausende von Token aufgeteilt werden kann, von denen jeder einen Bruchteil des Eigentums repräsentiert. Dies senkt die Einstiegshürde für Investitionen in hochwertige Vermögenswerte drastisch und demokratisiert den Zugang zu Märkten, die einst nur Wohlhabenden vorbehalten waren. Für diejenigen mit einem Blockchain-basierten Finanzdenken eröffnet dies ein Universum an Investitionsmöglichkeiten, die zuvor unerreichbar waren. Es geht darum zu erkennen, dass Wert nicht auf traditionelle Aktien und Anleihen beschränkt ist; er kann digital dargestellt werden und ist dadurch zugänglicher und handelbarer.

Darüber hinaus befürwortet das Blockchain Money Mindset die Idee der digitalen Identität und einer nachweisbaren Reputation. In einer Welt, in der Online-Interaktionen immer häufiger vorkommen, kann es eine Herausforderung sein, Vertrauen aufzubauen und Authentizität zu überprüfen. Die Blockchain bietet Lösungen für selbstbestimmte Identität, in der Einzelpersonen die Kontrolle über ihre digitale Identität haben und verifizierbare Nachweise gezielt teilen können, ohne auf eine zentrale Instanz angewiesen zu sein. Dies hat tiefgreifende Auswirkungen darauf, wie wir Vertrauen in Online-Communities aufbauen, auf Dienste zugreifen und uns sogar an der politischen Entscheidungsfindung beteiligen. Stellen Sie sich ein dezentrales soziales Netzwerk vor, in dem Ihre Reputation ein übertragbares Gut ist oder in dem Sie Ihre Qualifikationen nachweisen können, ohne unnötige persönliche Daten preiszugeben. Diese Vision einer vertrauenswürdigeren und verifizierbareren digitalen Welt ist integraler Bestandteil des Blockchain-Geld-Denkens.

In diesem Kontext findet sich auch das Prinzip des „rechnerischen Werts“. Die traditionelle Wirtschaftswissenschaft konzentriert sich oft auf den Wert von Gütern und Dienstleistungen. Die Blockchain führt die Idee ein, dass die Rechenleistung und Sicherheit dezentraler Netzwerke selbst einen inhärenten Wert besitzen. Dies zeigt sich beim Mining von Kryptowährungen, wo Einzelpersonen und Organisationen Energie investieren, um das Netzwerk zu sichern, und für ihren Beitrag belohnt werden. Das Blockchain-Gelddenken ermutigt uns, dies nicht nur als technischen Prozess, sondern als neue Form der Wertschöpfung zu betrachten, bei der kollektive Anstrengung und digitale Infrastruktur in konkrete wirtschaftliche Vorteile umgewandelt werden.

Dies führt zu einer größeren Wertschätzung für Open-Source-Entwicklung und gemeinschaftliche Steuerung. Viele der innovativsten Blockchain-Projekte basieren auf Open-Source-Prinzipien, d. h. ihr Code ist öffentlich zugänglich und kann von jedem ergänzt werden. Dieser kollaborative Ansatz fördert schnelle Innovationen und ermöglicht gemeinschaftliche Entscheidungsfindung durch dezentrale autonome Organisationen (DAOs). Die Blockchain-Geld-Denkweise unterstützt diesen kollaborativen Geist und erkennt an, dass gemeinsames Eigentum und kollektiver Input zu robusteren, widerstandsfähigeren und nutzerorientierteren Systemen führen können. Es ist ein Wandel weg von hierarchischen Unternehmensstrukturen hin zu partizipativeren Modellen der Entwicklung und Steuerung.

Die Navigation in diesem neuen Finanzgebiet ist jedoch nicht ohne Herausforderungen. Die Blockchain-Geld-Denkweise plädiert nicht für leichtsinniges Handeln. Sie betont vielmehr die Bedeutung von Wissen, kritischem Denken und Risikomanagement. Das Verständnis der Feinheiten verschiedener Blockchain-Protokolle, der Sicherheitsaspekte von Smart Contracts und der sich wandelnden regulatorischen Landschaft sind allesamt entscheidende Bestandteile eines verantwortungsvollen Ansatzes. Es geht darum, einen fundierten Optimismus zu fördern, bei dem Potenziale erkannt, aber auch Risiken identifiziert und durch sorgfältige Recherche und eine umsichtige, aber zukunftsorientierte Strategie minimiert werden.

Die Möglichkeiten zur Vermögensbildung sind enorm. Über den direkten Besitz und Handel digitaler Vermögenswerte hinaus eröffnet die Blockchain-basierte Denkweise neue Einnahmequellen. Dazu gehören passive Einkünfte durch Staking, die Teilnahme an Liquiditätspools oder Lizenzgebühren für tokenisiertes geistiges Eigentum. Es geht darum zu erkennen, dass Ihre digitalen Bestände mehr sind als bloße Vermögenswerte; sie können aktiv zur Wertschöpfung beitragen und brachliegendes Vermögen in dynamisches Kapital verwandeln.

Zusammenfassend lässt sich sagen, dass die Blockchain-basierte Denkweise mehr als nur ein Trend ist; sie bedeutet eine grundlegende Neuausrichtung unserer Finanzphilosophie. Es geht darum, Transparenz, Dezentralisierung und die Stärkung des Einzelnen zu fördern. Es geht darum, das Wertschöpfungspotenzial neuer digitaler Formen zu erkennen und aktiv an der Entwicklung der globalen Wirtschaft teilzuhaben. Während die Blockchain-Revolution weiter voranschreitet, werden diejenigen, die diese Denkweise verinnerlichen, am besten gerüstet sein, um nicht nur die Komplexität zu bewältigen, sondern auch erfolgreich zu sein und eine Zukunft zu gestalten, in der finanzielle Kontrolle und Chancen zugänglicher und gerechter sind als je zuvor. Es ist eine Einladung, im digitalen Zeitalter selbst die Gestaltung Ihrer finanziellen Zukunft zu übernehmen.

Navigieren im Spannungsfeld von BTC- und RWA-Krediten auf Layer 2 – Ein umfassender Leitfaden

Datenschutz durch Technikgestaltung im Web3 – Nutzung von Stealth-Adressen für mehr Anonymität