Die Zukunft gestalten – Das revolutionäre Potenzial von Distributed-Ledger-RWA-Token

Die Zukunft gestalten: Das revolutionäre Potenzial von Distributed-Ledger-RWA-Token

Im dynamischen Umfeld des digitalen Finanzwesens und der Vermögensverwaltung etablieren sich Distributed-Ledger-RWA-Token (Real World Asset Token) als Leuchtturm der Innovation und neuer Möglichkeiten. Diese Token, die auf der Unveränderlichkeit und Transparenz der Blockchain-Technologie basieren, haben das Potenzial, unser Verständnis von Eigentum, Vertrauen und Sicherheit im digitalen Zeitalter grundlegend zu verändern.

Das Wesen der RWA-Token

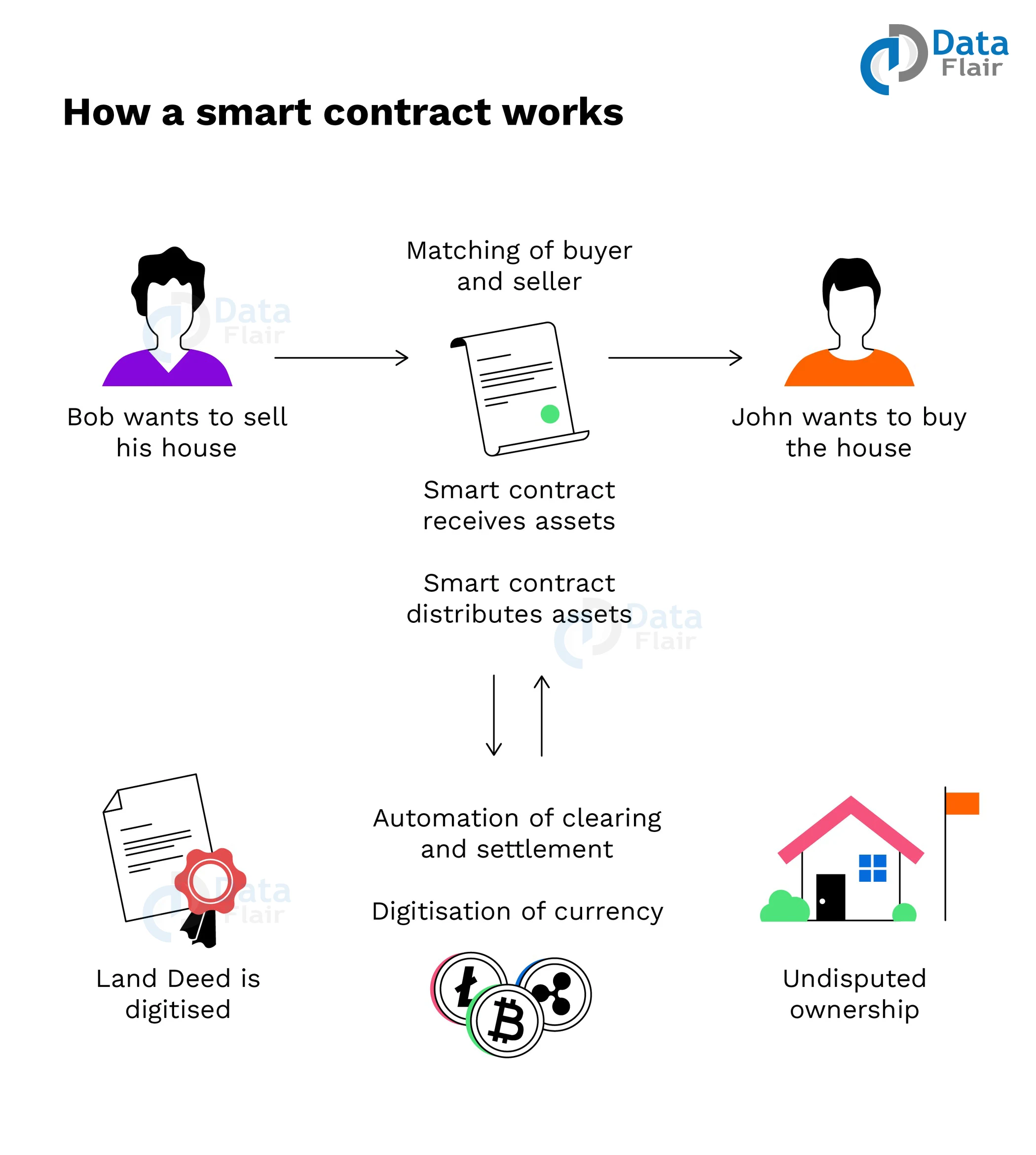

RWA-Token repräsentieren materielle Vermögenswerte wie Immobilien, Rohstoffe oder auch geistiges Eigentum auf einer verteilten Blockchain. Durch die Nutzung der Blockchain-Technologie schlagen diese Token eine Brücke zwischen der physischen und der digitalen Welt und ermöglichen die Tokenisierung, Fraktionierung und den nahtlosen Handel von Vermögenswerten. Diese Verschmelzung von Materiellem und Digitalem demokratisiert nicht nur den Zugang zu hochwertigen Vermögenswerten, sondern schafft auch ein beispielloses Maß an Transparenz und Nachvollziehbarkeit.

Das Blockchain-Rückgrat

Das Herzstück der RWA-Token ist die Distributed-Ledger-Technologie. Dieses dezentrale Netzwerk gewährleistet, dass jede Transaktion, jeder Eigentümerwechsel und jede Vermögensbewegung transparent, sicher und unveränderlich erfasst wird. Im Gegensatz zu traditionellen Finanzsystemen, in denen Intermediäre oft eine zentrale Rolle spielen, macht die Blockchain diese überflüssig, senkt Kosten und steigert die Effizienz. Zudem erhöht sie die Sicherheit, indem sie Betrug, unbefugten Zugriff und Datenmanipulation verhindert.

Revolutionierung des Asset-Managements

Einer der überzeugendsten Aspekte von RWA-Token ist ihr Potenzial, die Vermögensverwaltung grundlegend zu verändern. Traditionelle Vermögensverwaltung ist mit einem komplexen Geflecht aus Papierkram, Vermittlern und manuellen Prozessen verbunden. RWA-Token vereinfachen dies, indem sie alle vermögensbezogenen Daten in der Blockchain kodieren. Dies gewährleistet Echtzeit-Transparenz, präzise Nachverfolgung und reibungslose Transaktionen. Dank der durch RWA-Token ermöglichten Bruchteilseigentumsmodelle können Anleger nun ohne hohe Kapitalinvestitionen an hochwertigen Vermögenswerten partizipieren.

Investoren stärken

Für Anleger bieten RWA-Token zahlreiche Vorteile. Sie demokratisieren den Zugang zu hochwertigen Vermögenswerten, die aufgrund hoher Einstiegshürden zuvor unerreichbar waren. Durch Bruchteilseigentum können selbst Kleinanleger Immobilien oder andere wertvolle Vermögenswerte erwerben und so ihr Portfolio diversifizieren. Darüber hinaus bieten RWA-Token Liquidität, sodass Anleger ihre Token einfach an dezentralen Börsen kaufen, verkaufen oder handeln können.

Die Zukunft des Vertrauens

Vertrauen ist die Grundlage jedes Finanzsystems, und RWA-Token stärken dieses Vertrauen durch ihre inhärente Transparenz. Jede Transaktion wird in der Blockchain aufgezeichnet und schafft so eine unveränderliche Historie, die von allen Beteiligten nachvollzogen werden kann. Diese Transparenz schafft Vertrauen bei Investoren, Aufsichtsbehörden und anderen Stakeholdern und gewährleistet, dass alle Handlungen fair, offen und nachvollziehbar sind.

Fallstudien und Anwendungen in der Praxis

Um das transformative Potenzial von RWA-Token zu veranschaulichen, wollen wir einige Anwendungsbeispiele aus der Praxis betrachten:

Immobilien: Die Tokenisierung von Immobilien ermöglicht Bruchteilseigentum und macht Luxusimmobilien einem breiteren Publikum zugänglich. Investoren können einen Bruchteil einer Immobilie besitzen und so die Vorteile einer Immobilieninvestition genießen, ohne die Last des vollständigen Eigentums tragen zu müssen.

Rohstoffe: Edelmetalle wie Gold können tokenisiert werden, was Bruchteilseigentum und -handel ermöglicht. Dies demokratisiert den Zugang zu Rohstoffen und erlaubt Anlegern die Teilnahme am Edelmetallmarkt mit minimalem Kapitaleinsatz.

Geistiges Eigentum: RWA-Token können Patente, Urheberrechte oder andere Formen des geistigen Eigentums repräsentieren. Dies ermöglicht es Urhebern, ihre Arbeit effizienter zu monetarisieren und bietet Investoren neue Möglichkeiten im Markt für geistiges Eigentum.

Herausforderungen meistern

Das Potenzial von RWA-Token ist zwar enorm, doch es gelten auch Herausforderungen. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und die rechtlichen Aspekte der Tokenisierung realer Vermögenswerte erfordern eine sorgfältige Prüfung. Zudem muss die Technologie ausgereift sein, um Skalierbarkeit und die Integration in bestehende Finanzsysteme zu gewährleisten.

Diese Herausforderungen sind jedoch nicht unüberwindbar. Gemeinsame Anstrengungen von Technologieexperten, Regulierungsbehörden und Branchenakteuren ebnen den Weg für ein inklusiveres und effizienteres Finanzökosystem.

Abschluss

Distributed-Ledger-RWA-Token stehen an der Spitze einer Finanzrevolution. Indem sie die Kluft zwischen der physischen und der digitalen Welt überbrücken, bieten sie beispiellosen Zugang, Transparenz und Sicherheit. Mit zunehmender Reife der Technologie und der Weiterentwicklung regulatorischer Rahmenbedingungen sind die Möglichkeiten von RWA-Token, die Vermögensverwaltung und die Investitionslandschaft grundlegend zu verändern, grenzenlos.

Im nächsten Teil werden wir uns eingehender mit den technischen Aspekten von RWA-Token, ihrer Integration in bestehende Finanzsysteme und der zukünftigen Entwicklung dieser bahnbrechenden Innovation befassen.

Seien Sie gespannt auf Teil zwei, in dem wir unsere Erkundung der Distributed-Ledger-RWA-Token fortsetzen und in deren technische Feinheiten und Zukunftsmöglichkeiten eintauchen!

Tauchen Sie ein in die innovative Welt der Peer-to-Peer-Versicherung, wo gemeinschaftliche Risikoteilung auf modernste Web3-Technologie trifft. Diese spannende Erkundung beleuchtet das Potenzial, die Herausforderungen und die Zukunft dezentraler Versicherungslösungen und bietet eine neue Perspektive darauf, wie wir unsere gemeinsame Zukunft sichern können.

Peer-to-Peer-Versicherung, gemeinschaftsbasierte Risikoteilung, Web3, dezentrale Versicherung, Blockchain-Technologie, Smart Contracts, Risikomanagement, dezentrale Finanzen, Web3-Community, Versicherungsökosystem

Entstehung und Funktionsweise von Peer-to-Peer-Versicherungen im Web3

Peer-to-Peer-Versicherung: Ein Paradigmenwechsel im Risikomanagement

Im Bereich des Web3, wo dezentrale Netzwerke und Blockchain-Technologie Vertrauen und Transparenz neu definieren, rückt ein revolutionärer Ansatz im Risikomanagement in den Mittelpunkt: Peer-to-Peer-Versicherungen (P2P-Versicherungen). Anders als traditionelle Versicherungsmodelle, die auf Vermittler angewiesen sind, fördert die P2P-Versicherung direkte Verbindungen zwischen Versicherungsnehmern und Versicherern und schafft so ein inklusiveres und effizienteres Netzwerk zur Risikoteilung.

Grundlagen der P2P-Versicherung verstehen

P2P-Versicherungen basieren im Kern auf dem Prinzip der gemeinschaftlichen Risikoteilung. Dabei schließen sich Einzelpersonen zusammen und bilden einen gemeinsamen Ressourcenpool, in den jedes Mitglied zur Deckung potenzieller Risiken beiträgt. Dieser Pool wird über Smart Contracts verwaltet, die die Schadensabwicklung und Auszahlung automatisieren und so Transparenz gewährleisten und den Verwaltungsaufwand reduzieren.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie bildet das Rückgrat von P2P-Versicherungen im Web3. Durch die Nutzung der dezentralen und unveränderlichen Natur der Blockchain entfällt bei diesen Systemen die Notwendigkeit zentraler Instanzen. Smart Contracts auf Blockchain-Plattformen ermöglichen den Datenaustausch in Echtzeit, die automatische Überprüfung von Schadensfällen und reibungslose Transaktionen ohne Zwischenhändler.

So funktioniert es: Eine Schritt-für-Schritt-Anleitung

Poolbildung: Mitglieder schließen sich einem P2P-Versicherungspool an und vereinbaren, Risiken gemeinsam zu tragen. Jedes Mitglied zahlt eine Prämie in den Pool ein.

Risikobewertung: Die Gemeinschaft bewertet die damit verbundenen Risiken gemeinsam und nutzt dabei häufig dezentrale Orakel, um Daten in Echtzeit zu sammeln.

Aktivierung des Smart Contracts: Wenn ein Anspruch entsteht, verarbeitet der Smart Contract den Anspruch automatisch auf Basis vordefinierter Kriterien.

Schadensprüfung: Der Smart Contract prüft den Schadensfall und verteilt die Auszahlung aus dem Versicherungspool an das betroffene Mitglied.

Feedbackschleife: Die Mitglieder geben Feedback zur Schadensabwicklung, was zur Verbesserung des Systems und zur Optimierung zukünftiger Risikobewertungen beiträgt.

Vorteile gegenüber herkömmlichen Versicherungen

Geringere Kosten: Durch den Wegfall von Zwischenhändlern senkt die P2P-Versicherung die Kosten für Verwaltung und Aufwand. Mehr Transparenz: Das transparente Register der Blockchain ermöglicht es allen Mitgliedern, jede Transaktion und jeden Anspruch nachzuverfolgen. Bessere Zugänglichkeit: Jeder mit Internetzugang kann teilnehmen und so den Zugang zu Versicherungen demokratisieren. Echtzeitverarbeitung: Smart Contracts ermöglichen die sofortige Bearbeitung von Ansprüchen und Auszahlungen.

Herausforderungen und Überlegungen

Das Versprechen von P2P-Versicherungen ist zwar verlockend, doch es müssen mehrere Herausforderungen bewältigt werden:

Regulatorische Anforderungen: Die Bewältigung des komplexen regulatorischen Umfelds stellt weiterhin eine erhebliche Herausforderung dar. Technische Komplexität: Das Verständnis und die Anwendung der Blockchain-Technologie erfordern ein gewisses Maß an technischem Know-how. Sicherheitsrisiken: Die dezentrale Natur der Blockchain beseitigt keine Sicherheitsrisiken; Schwachstellen in Smart Contracts oder Oracles können Bedrohungen darstellen. Akzeptanzraten: Die Förderung einer breiten Akzeptanz in verschiedenen Bevölkerungsgruppen mit unterschiedlichem technischen Verständnis ist entscheidend.

Die Zukunft der P2P-Versicherung im Web3

Die Zukunft von P2P-Versicherungen im Web3 sieht vielversprechend aus, dank der stetigen Weiterentwicklung der Blockchain-Technologie und des wachsenden Interesses globaler Gemeinschaften. Innovationen wie dezentrale autonome Organisationen (DAOs) könnten die Effizienz und Governance von P2P-Versicherungsnetzwerken weiter verbessern.

Das Potenzial und die Auswirkungen der gemeinschaftsbasierten Risikoteilung in Web3

Das Potenzial der gemeinschaftsbasierten Risikoteilung

Die gemeinschaftliche Risikoteilung im Web3 bedeutet mehr als nur eine veränderte Herangehensweise an das Risikomanagement; sie läutet eine neue Ära kollektiver Selbstbestimmung und Vertrauen ein. Wenn sich Einzelpersonen zusammenschließen, um Risiken zu teilen und zu mindern, schützen sie nicht nur sich selbst, sondern fördern auch ein Gemeinschaftsgefühl und ein Gefühl gemeinsamer Verantwortung.

Stärkung von Vertrauen und Transparenz

Einer der überzeugendsten Aspekte von P2P-Versicherungen ist die Stärkung von Vertrauen und Transparenz. Die der Blockchain inhärente Transparenz bedeutet, dass jede Transaktion, jeder Schadensfall und jede Auszahlung in einem öffentlichen Register erfasst und für alle Teilnehmer einsehbar ist. Diese Transparenz schafft Vertrauen unter den Mitgliedern, da sie wissen, dass alle Prozesse fair und nachvollziehbar sind.

Demokratisierung der Versicherung

P2P-Versicherungen demokratisieren den Zugang zu Versicherungsschutz und beseitigen Hürden, die traditionelle Versicherungen oft errichten. Ob Kranken-, Reise- oder Lebensversicherung – P2P-Plattformen bieten zugängliche Lösungen für diejenigen, die von herkömmlichen Versicherern möglicherweise nicht ausreichend versorgt werden. Diese Inklusivität fördert ein gerechteres Versicherungssystem.

Anwendungen und Anwendungsfälle aus der Praxis

Krankenversicherung: Gemeinschaften können Krankenversicherungspools bilden, in denen sich die Mitglieder die medizinischen Kosten teilen. Intelligente Verträge können die Abrechnung von Leistungen im Zusammenhang mit Vorerkrankungen, medizinischen Notfällen oder Routineuntersuchungen automatisieren. Reiseversicherung: Reisende können sich P2P-Versicherungsnetzwerken anschließen, um Reiseausfälle, Gepäckverlust oder Reiseverspätungen abzudecken. Echtzeitdaten von IoT-Geräten können zusätzliche Prüfebenen für Schadensfälle liefern. Gebäudeversicherung: Hausbesitzer können Risiken für Schäden durch Naturkatastrophen oder Diebstahl teilen. Intelligente Verträge können die Auszahlung auf Basis von Sensordaten von in Häusern installierten IoT-Geräten automatisieren.

Die Rolle der dezentralen Finanzwirtschaft (DeFi)

Dezentrale Finanzen (DeFi) spielen eine entscheidende Rolle bei der Entwicklung und dem Ausbau von P2P-Versicherungen. DeFi-Plattformen stellen die Infrastruktur für P2P-Versicherungen bereit und bieten Liquidität, Risikomanagement-Tools und Smart-Contract-Funktionen. Die Synergie zwischen P2P-Versicherungen und DeFi könnte zu komplexeren und widerstandsfähigeren Risikoteilungsnetzwerken führen.

Soziale und wirtschaftliche Auswirkungen

Die Integration von P2P-Versicherungen in den Alltag könnte tiefgreifende soziale und wirtschaftliche Auswirkungen haben:

Wirtschaftliche Stärkung: Durch die Bereitstellung eines zugänglichen Versicherungsschutzes kann die P2P-Versicherung Einzelpersonen wirtschaftlich stärken und ihnen ermöglichen, größere Anschaffungen oder Investitionen zu tätigen, ohne unvorhergesehene Risiken befürchten zu müssen. Gemeinschaftszusammenhalt: Gemeinsames Risikotragen stärkt den Zusammenhalt in der Gemeinschaft, da sich die Mitglieder in Notlagen gegenseitig unterstützen. Innovation und Wachstum: Der Aufstieg von P2P-Versicherungen könnte Innovationen im Risikomanagement anstoßen und so zu neuen Geschäftsmodellen und technologischen Fortschritten führen.

Auf Bedenken eingehen und Vertrauen aufbauen

Das Potenzial ist zwar immens, doch um Vertrauen in P2P-Versicherungen aufzubauen, müssen mehrere Bedenken ausgeräumt werden:

Aufklärung und Sensibilisierung: Die Öffentlichkeit über die Vorteile und Funktionsweise von P2P-Versicherungen aufzuklären, ist für deren Akzeptanz entscheidend. Klare regulatorische Rahmenbedingungen: Klare Regulierungen, die Innovation und Verbraucherschutz in Einklang bringen, sind für das nachhaltige Wachstum von P2P-Versicherungen unerlässlich. Verbesserte Sicherheit: Kontinuierliche Verbesserungen der Blockchain-Sicherheit und der Entwicklung von Smart Contracts sind notwendig, um Risiken zu minimieren und Vertrauen aufzubauen.

Der Weg vor uns

Die Entwicklung von P2P-Versicherungen im Web3 steht noch am Anfang und birgt noch viel ungenutztes Potenzial. Mit zunehmender Reife der Blockchain-Technologie und wachsendem gesellschaftlichem Vertrauen in dezentrale Systeme können wir mit innovativeren Anwendungen und robusten, gemeinschaftsbasierten Risikoteilungsmodellen rechnen. Die Zukunft sieht vielversprechend aus und hat das Potenzial, unsere Wahrnehmung und unser Risikomanagement in einer zunehmend vernetzten Welt grundlegend zu verändern.

Peer-to-Peer-Versicherungen im Web3 sind nicht nur ein technologischer Fortschritt, sondern ein Schritt hin zu einem inklusiveren, transparenteren und demokratischeren Risikomanagement. Indem wir die Vorteile gemeinschaftlicher Risikoteilung nutzen, können wir eine Zukunft gestalten, in der jeder Zugang zu dem benötigten Schutz hat und so ein Gefühl kollektiver Verantwortung und Selbstbestimmung fördert.

ZK-Beweis Effizienz und Datenschutz – Ein Meilenstein in der Blockchain-Technologie

Die Zukunft der Blockchain-Konnektivität – Erkundung von kettenübergreifenden Quantenbrücken