Finanzielle Inklusion im Jahr 2026 – Bankdienstleistungen für Menschen ohne Bankkonto über Web3_2

Anfang 2026 hat die Finanzlandschaft einen tiefgreifenden Wandel erfahren, angetrieben durch den wachsenden Einfluss der Web3-Technologie. Diese Entwicklung beschränkt sich nicht nur auf die Verbesserung bestehender Bankensysteme, sondern definiert den Zugang zu Finanzdienstleistungen für die weltweite Bevölkerung ohne Bankkonto grundlegend neu. Während die Welt einer vollständig digitalen Wirtschaft immer näher kommt, erscheint das Versprechen von Web3, die Finanzwelt zu demokratisieren, als Leuchtfeuer der Hoffnung und Chance.

Im Zentrum dieser Transformation steht das Konzept der dezentralen Finanzen (DeFi). Anders als traditionelles Bankwesen operiert DeFi auf Blockchain-Netzwerken und bietet einen transparenten, sicheren und dezentralen Rahmen für Finanztransaktionen. Dies ist mehr als nur ein technologischer Wandel; es ist ein Paradigmenwechsel, der Menschen, die historisch vom Finanzsystem ausgeschlossen waren, neue Möglichkeiten eröffnet. Mit DeFi sind Bankdienstleistungen nicht mehr an physische Standorte oder herkömmliche Banköffnungszeiten gebunden. Sie sind stattdessen von überall auf der Welt mit einer Internetverbindung zugänglich.

Die Blockchain-Technologie, das Rückgrat des Web3, ist der Schlüsselfaktor dieser Finanzrevolution. Ihre dezentrale und unveränderliche Natur gewährleistet, dass Finanzdaten sicher, transparent und für alle Teilnehmer zugänglich sind. Allein dieser Aspekt löst ein zentrales Problem für Menschen ohne Bankzugang: Vertrauen. In vielen Regionen stellten das fehlende Vertrauen in zentralisierte Banken und die hohen Kosten von Bankdienstleistungen bisher erhebliche Hürden dar. Die Blockchain mindert diese Probleme durch ein transparentes Register, in dem Transaktionen für alle einsehbar sind. Dadurch werden Betrug reduziert und das Vertrauen gestärkt.

Einer der überzeugendsten Aspekte des Web3-Ansatzes zur finanziellen Inklusion ist die Möglichkeit, Mikrotransaktionen und Mikrokredite zu ermöglichen. In Regionen, in denen traditionelle Bankdienstleistungen entweder nicht verfügbar oder unerschwinglich sind, können diese Finanzdienstleistungen im kleinen Rahmen lebensverändernd sein. Mithilfe von Smart Contracts können Einzelpersonen unkompliziert Kredite aufnehmen, Rechnungen bezahlen und sogar Geld sparen, ohne ein herkömmliches Bankkonto zu benötigen. Dies bietet nicht nur sofortige finanzielle Entlastung, sondern ermöglicht es den Menschen auch, am globalen Wirtschaftsgeschehen teilzunehmen.

Digitale Vermögenswerte, darunter Kryptowährungen und Token, spielen in diesem Zusammenhang eine entscheidende Rolle. Sie bieten eine neue, zugängliche, portable und sichere Währungsform. Für Menschen ohne Bankkonto eröffnen digitale Vermögenswerte einen Zugang zur globalen Wirtschaft und ermöglichen ihnen Handel, Investitionen und Ersparnisse ohne die Hürden traditioneller Finanzsysteme. Die Volatilität von Kryptowährungen mag zwar Bedenken hervorrufen, doch die zugrundeliegende Technologie und die wachsenden regulatorischen Rahmenbedingungen tragen dazu bei, dass digitale Vermögenswerte zunehmend stabiler und zuverlässiger werden.

Darüber hinaus hat der Aufstieg von Web3 die Entwicklung innovativer Finanzprodukte vorangetrieben, die speziell auf die Bedürfnisse von Menschen ohne Bankkonto zugeschnitten sind. Mobile-First-Plattformen, die auf Blockchain-Technologie basieren, werden mit Blick auf Einfachheit und Zugänglichkeit entwickelt. Diese Plattformen bieten Funktionen für Geldtransfer, Sparen und Investieren – alles über eine benutzerfreundliche Oberfläche. Dies ist insbesondere für Bevölkerungsgruppen in abgelegenen Gebieten mit schwacher traditioneller Bankinfrastruktur von großer Bedeutung.

Die Auswirkungen dieser technologischen Fortschritte sind bereits in Pilotprojekten und bei frühen Anwendern sichtbar. In Ländern, in denen finanzielle Inklusion lange Zeit eine Herausforderung darstellte, erzielen Web3-Technologien bedeutende Fortschritte. Geschichten von Menschen, die erstmals Zugang zu Finanzdienstleistungen erhalten, Kleinunternehmen gegründet oder für Bildung und Gesundheitsversorgung gespart haben, unterstreichen das transformative Potenzial von Web3.

Das Potenzial ist zwar immens, doch der Weg zu einer flächendeckenden finanziellen Inklusion ist nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und es bestehen Bedenken hinsichtlich Cybersicherheit, Nutzerschulung und der Gefahr finanzieller Ausgrenzung aufgrund mangelnder digitaler Kompetenzen. Dennoch ist die Dynamik unbestreitbar, und die globale Finanzwelt erkennt zunehmend die Bedeutung der Integration dieser Technologien für ein wirklich inklusives Finanzsystem.

Mit Blick auf die Zukunft ist das Versprechen von Web3, bis 2026 finanzielle Inklusion zu erreichen, nicht nur ein technologischer Fortschritt, sondern ein Schritt hin zu einer gerechteren und stärker vernetzten Weltwirtschaft. Der Weg mag komplex sein, doch das Ziel – eine Welt, in der Finanzdienstleistungen für alle zugänglich sind – ist in greifbarer Nähe.

Im zweiten Teil unserer Untersuchung des transformativen Potenzials der Web3-Technologie für finanzielle Inklusion bis 2026 beleuchten wir die Mechanismen und gesellschaftlichen Auswirkungen dieser Revolution genauer. Die Integration von dezentraler Finanzierung, Blockchain-Innovationen und digitalen Vermögenswerten in alltägliche Finanzdienstleistungen ist nicht nur eine technische Errungenschaft, sondern ein tiefgreifender sozialer und wirtschaftlicher Wandel, der das Potenzial hat, Leben und Gemeinschaften grundlegend zu verändern.

Die Grundlage dieser Transformation liegt in der Fähigkeit von Web3-Technologien, traditionelle Bankinfrastrukturen zu umgehen. Für viele ist der Zugang zu einem Bankkonto Voraussetzung für die Teilhabe an der modernen Wirtschaft. Ohne diesen Zugang sind Menschen oft von wirtschaftlichen Chancen ausgeschlossen und können weder sparen noch investieren oder Kredite aufnehmen. Web3-Technologien durchbrechen diesen Kreislauf, indem sie dezentrale Alternativen auf einer globalen, digitalen Plattform bieten.

Einer der vielversprechendsten Aspekte von Web3 im Hinblick auf die finanzielle Inklusion ist das Konzept des „banklosen“ Bankings. Dieser Begriff beschreibt die Idee, dass Einzelpersonen für Finanztransaktionen nicht mehr auf traditionelle Banken angewiesen sind. Stattdessen können sie dezentrale Plattformen nutzen, die Bankdienstleistungen wie Sparen, Kredite und Währungsumtausch anbieten. Diese Plattformen basieren auf der Blockchain-Technologie, die sichere, transparente und für alle Internetnutzer zugängliche Transaktionen gewährleistet.

Die Integration von Smart Contracts in dieses Ökosystem ist besonders bemerkenswert. Smart Contracts automatisieren und setzen Vertragsbedingungen ohne Zwischenhändler durch. Dies senkt Kosten, minimiert das Betrugsrisiko und macht Finanzdienstleistungen zugänglicher. Für Menschen ohne Bankkonto bedeutet dies, dass sie unabhängig von ihrem Wohnort oder ihrer Bonität genauso einfach Finanzverträge – wie beispielsweise Kredite oder Mietverträge – abschließen können wie alle anderen.

Digitale Vermögenswerte, insbesondere Kryptowährungen, spielen in diesem Zusammenhang eine zentrale Rolle. Sie bieten eine neue, zugängliche, mobile und sichere Währungsform. Für Menschen in Regionen mit instabilen Währungen oder hoher Inflation stellen digitale Vermögenswerte einen stabilen Wertspeicher und ein Transaktionsmittel dar, das nicht den Launen traditioneller Bankensysteme unterliegt. Dies ist insbesondere für Bevölkerungsgruppen in Entwicklungsländern, in denen der Zugang zu stabilen Finanzdienstleistungen begrenzt ist, von großer Bedeutung.

Die gesellschaftlichen Auswirkungen der durch Web3 ermöglichten finanziellen Inklusion sind tiefgreifend. Zum einen demokratisiert sie den Zugang zu Finanzdienstleistungen. Indem sie geografische, finanzielle und Vertrauensbarrieren abbaut, ermöglicht Web3-Technologie jedem Menschen weltweit die Teilhabe an der globalen Wirtschaft. Dies birgt das Potenzial, Armut zu reduzieren, die wirtschaftliche Mobilität zu erhöhen und Unternehmertum zu fördern. Zudem eröffnen sich neue Wege für Investitionen und Ersparnisse, was zu einer Verbesserung von Gesundheit, Bildung und allgemeinem Wohlbefinden führen kann.

Darüber hinaus fördert der Aufstieg der Web3-Technologien eine neue Welle finanzieller Bildung und Selbstbestimmung. Mit dem zunehmenden Zugang zu digitalen Bank- und Anlageplattformen steigt auch der Bedarf an Schulungen zur sicheren und effektiven Nutzung dieser Technologien. Dies führt zur Entwicklung neuer Bildungsressourcen und -programme, die Finanzkompetenz im Kontext von Web3 vermitteln.

Der Weg zu einer breiten finanziellen Inklusion durch Web3 ist jedoch nicht ohne Herausforderungen. Regulatorische Unsicherheit, Cybersicherheitsbedrohungen und die digitale Kluft stellen weiterhin erhebliche Hürden dar. Das rasante Tempo des technologischen Wandels führt dazu, dass die Regulierungen hinterherhinken, was sowohl bei Nutzern als auch bei Entwicklern Unsicherheit hervorrufen kann. Cybersicherheit ist ein weiteres kritisches Anliegen, da die dezentrale Natur von Web3-Technologien sie anfällig für Hackerangriffe und Betrug macht. Zudem besteht die Gefahr, dass Menschen ohne Zugang zu digitalen Geräten oder Internetdiensten abgehängt werden, wodurch bestehende Ungleichheiten verschärft werden.

Trotz dieser Herausforderungen ist die Dynamik hinter der durch Web3 vorangetriebenen finanziellen Inklusion ungebrochen. Regierungen, Unternehmen der Privatwirtschaft und gemeinnützige Organisationen arbeiten gemeinsam daran, diese Probleme anzugehen und die Entwicklung sicherer, zugänglicher und inklusiver Finanzsysteme zu fördern. Initiativen zur Verbesserung der digitalen Kompetenz und zur Bereitstellung erschwinglichen Internetzugangs gewinnen ebenfalls an Bedeutung.

Mit Blick auf die Zukunft ist das Potenzial der Web3-Technologie zur Erreichung finanzieller Inklusion bis 2026 enorm. Mit zunehmender Reife der Technologie und ihrer stärkeren Integration in den Alltag werden die Zugangsbarrieren zu Finanzdienstleistungen weiter sinken. Dies wird nicht nur Einzelpersonen stärken, sondern auch weltweit Wirtschaftswachstum und Stabilität fördern. Der Weg mag komplex sein, doch die Vision einer Welt, in der Finanzdienstleistungen für alle zugänglich sind, ist greifbar – und es lohnt sich, dieses Ziel zu verfolgen.

Wie Sie Ihre eigenen digitalen Vermögenswerte auf maximale Sicherheit prüfen: Teil 1

In der sich ständig weiterentwickelnden Welt der digitalen Vermögenswerte ist Sicherheit von höchster Bedeutung. Angesichts der zunehmenden Cyberbedrohungen ist es entscheidend zu wissen, wie Sie Ihre Bestände schützen können. Dieser Leitfaden führt Sie durch die grundlegenden Schritte, um Ihre digitalen Vermögenswerte auf maximale Sicherheit zu überprüfen.

Schritt 1: Erstellen Sie ein Inventar Ihrer digitalen Assets

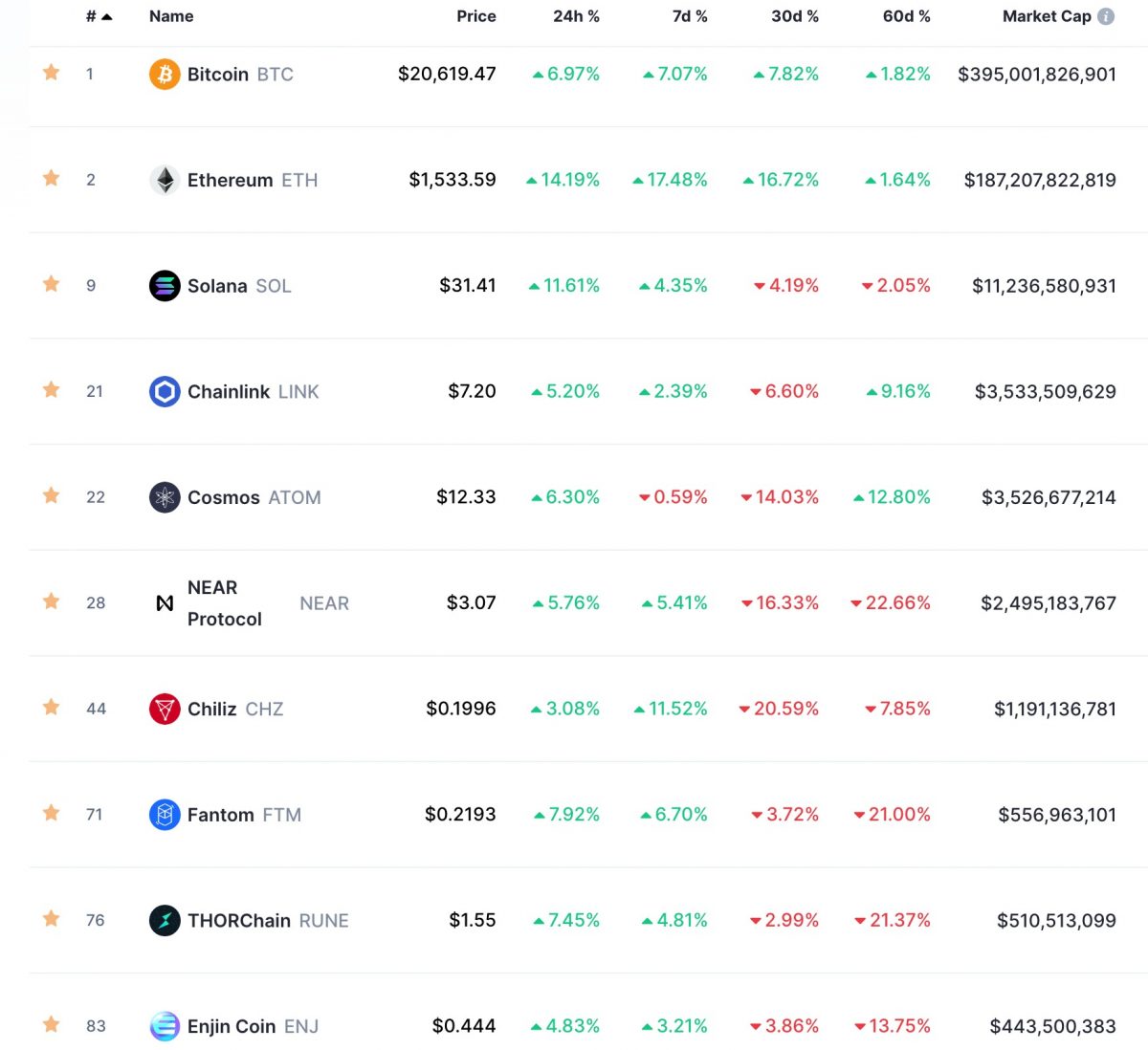

Der erste Schritt bei der Prüfung Ihrer digitalen Vermögenswerte ist die Erstellung eines Inventars. Das bedeutet, alle Ihre Vermögenswerte auf verschiedenen Plattformen aufzulisten. Digitale Vermögenswerte gibt es in vielen Formen, darunter Kryptowährungen wie Bitcoin und Ethereum, Non-Fungible Tokens (NFTs) und sogar Token aus dem Bereich der dezentralen Finanzen (DeFi).

Erstellen Sie eine Tabelle: Verwenden Sie eine Tabelle, um jedes Asset aufzulisten, einschließlich Name, Plattform, aktuellem Wert und der Wallet-Adresse, unter der es verwahrt wird. Überprüfen Sie jeden Eintrag: Stellen Sie die Richtigkeit sicher, indem Sie Ihre Liste mit dem jeweiligen Wallet-Guthaben der Plattform abgleichen.

Schritt 2: Die Grundlagen der Blockchain verstehen

Um Ihre digitalen Vermögenswerte wirklich zu prüfen, benötigen Sie grundlegende Kenntnisse der Blockchain-Technologie. Hier eine kurze Übersicht:

Grundlagen der Blockchain: Die Blockchain ist ein dezentrales digitales Register, das Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können. Dies gewährleistet Transparenz und Sicherheit. Smart Contracts: Dies sind selbstausführende Verträge, deren Bedingungen direkt im Code festgelegt sind. Machen Sie sich mit allen Smart Contracts vertraut, mit denen Sie bereits interagiert haben.

Schritt 3: Sicherheitstools verwenden

Verschiedene Tools können Ihnen dabei helfen, Ihre digitalen Assets effektiver zu prüfen. Hier sind einige unverzichtbare Tools:

Wallet-Explorer: Mit diesen Tools können Sie Transaktionsverläufe und aktuelle Kontostände Ihrer Wallet-Adressen einsehen. Beliebte Beispiele sind Etherscan für Ethereum und Blockchain.com für Bitcoin. Passwort-Manager: Diese schützen Ihre Passwörter und stellen sicher, dass Sie für jede Plattform starke, einzigartige Passwörter verwenden. Beispiele hierfür sind LastPass und 1Password. Zwei-Faktor-Authentifizierung (2FA): Nutzen Sie 2FA nach Möglichkeit immer, um eine zusätzliche Sicherheitsebene zu schaffen. Dies erfordert in der Regel ein zweites Gerät oder eine App, wie beispielsweise Google Authenticator oder Authy.

Schritt 4: Aktualisieren Sie regelmäßig Ihre Sicherheitsprotokolle

Cyberbedrohungen entwickeln sich rasant, und Ihre Sicherheitsmaßnahmen sollten es auch:

Software-Updates: Stellen Sie stets sicher, dass Ihre digitalen Wallets und Sicherheitstools auf dem neuesten Stand sind. Sicherheitsaudits: Überprüfen Sie Ihre Sicherheitsmaßnahmen regelmäßig und aktualisieren Sie diese bei Bedarf. Ziehen Sie die Beauftragung eines externen Sicherheitsunternehmens für ein professionelles Audit in Betracht. Backups: Sichern Sie regelmäßig Ihre Wallet-Wiederherstellungsphrasen und privaten Schlüssel. Bewahren Sie diese Backups an mehreren sicheren Orten auf, z. B. auf verschlüsselten USB-Sticks oder Hardware-Wallets.

Schritt 5: Seien Sie sich der Phishing-Betrügereien bewusst

Phishing ist eine gängige Taktik von Cyberkriminellen, um Ihre digitalen Daten zu stehlen. Wachsamkeit und Aufmerksamkeit sind Ihre besten Schutzmaßnahmen:

E-Mail- und Nachrichtenverifizierung: Überprüfen Sie immer die E-Mail-Adresse oder Nachrichtenadresse des Absenders. Betrüger verwenden häufig leicht veränderte Domainnamen oder Telefonnummern. Offizielle Websites: Greifen Sie ausschließlich über die offiziellen Websites auf Ihre Wallets und Börsen zu. Klicken Sie nicht auf Links in E-Mails oder Nachrichten. Meldung verdächtiger Aktivitäten: Melden Sie verdächtige Aktivitäten umgehend dem Support-Team der Plattform.

Schritt 6: Sichern Sie Ihre privaten Schlüssel

Private Schlüssel sind die Schlüssel zu Ihrem digitalen Reich. Wenn Sie sie verlieren, verlieren Sie den Zugriff auf Ihre Vermögenswerte:

Hardware-Wallets: Für die Aufbewahrung größerer Mengen an Kryptowährung empfiehlt sich die Verwendung von Hardware-Wallets wie Ledger oder Trezor. Diese Geräte speichern Ihre privaten Schlüssel offline und bieten dadurch deutlich mehr Sicherheit. Wiederherstellungsphrasen: Wenn Sie eine Software-Wallet verwenden, stellen Sie sicher, dass Sie eine sichere Sicherungskopie Ihrer Wiederherstellungsphrase besitzen. Mit dieser Phrase können Sie Ihre Wallet wiederherstellen, falls Sie den Zugriff auf Ihr Gerät verlieren.

Schritt 7: Überwachen Sie Ihre Konten

Eine ständige Überwachung ist unerlässlich, um unautorisierte Aktivitäten aufzudecken:

Transaktionsbenachrichtigungen: Richten Sie Benachrichtigungen für ungewöhnliche Transaktionen oder Anmeldeversuche ein. Kontoauszüge: Überprüfen Sie regelmäßig Ihre Kontoauszüge auf unautorisierte Transaktionen.

Schritt 8: Bilden Sie sich kontinuierlich weiter

Die Landschaft der digitalen Assets verändert sich ständig. Kontinuierliche Weiterbildung hilft Ihnen, potenziellen Bedrohungen einen Schritt voraus zu sein:

Online-Kurse: Plattformen wie Coursera, Udemy und die Khan Academy bieten Kurse zu Blockchain- und Kryptowährungssicherheit an. Foren und Communities: Tauschen Sie sich in Communities auf Plattformen wie Reddit, Bitcointalk und Stack Exchange aus, um über die neuesten Sicherheitspraktiken informiert zu bleiben.

Mit diesen grundlegenden Schritten sind Sie auf dem besten Weg, Ihre digitalen Vermögenswerte mit maximaler Sicherheit zu prüfen. Im nächsten Teil gehen wir detaillierter auf fortgeschrittene Sicherheitsmaßnahmen und zusätzliche Tools ein, um Ihre digitalen Vermögenswerte noch besser zu schützen.

Seien Sie gespannt auf Teil 2, in dem wir fortgeschrittene Sicherheitstechniken und -tools vorstellen, mit denen Sie Ihre digitalen Asset-Audits auf die nächste Stufe heben können!

Den digitalen Goldrausch erschließen Einkommen mit Blockchain generieren

Den Tresor öffnen Die revolutionäre Kraft der Blockchain-Technologie monetarisieren