Blockchain-Geldflüsse Die digitalen Ströme des Vermögens entschlüsseln_2

Das Flüstern begann leise, ein sanftes Summen im digitalen Äther, schwoll aber rasch zu einem ohrenbetäubenden Lärm an, der unser Verständnis von Wert und Transaktion grundlegend verändert hat. Blockchain, einst ein Nischenkonzept für technikbegeisterte Abenteurer, hat sich zu einer fundamentalen Kraft entwickelt, die die Geldströme von Grund auf verändert. Sie ist mehr als nur ein Register; sie ist ein Paradigmenwechsel, eine demokratisierende Welle, die verspricht, die oft undurchsichtigen und schwerfälligen Strukturen des traditionellen Finanzwesens zu entwirren und stattdessen ein System zu bieten, das auf Transparenz, Sicherheit und beispielloser Effizienz basiert.

Stellen Sie sich für einen Moment eine Welt vor, in der jede finanzielle Interaktion, von der kleinsten Überweisung zwischen Privatpersonen bis hin zur größten institutionellen Abwicklung, in einem unveränderlichen, verteilten Register erfasst wird. Dies ist das Kernversprechen der Blockchain-Technologie. Anders als die zentralisierten Datenbanken von Banken und Zahlungsdienstleistern, in denen Daten isoliert gespeichert und anfällig für Manipulationen oder Ausfälle sind, verteilt eine Blockchain diese Informationen über ein riesiges Netzwerk von Computern. Jeder Transaktionsblock ist kryptografisch mit dem vorherigen verknüpft, wodurch eine praktisch manipulationssichere Kette entsteht. Diese inhärente Transparenz bedeutet, dass theoretisch jeder den Fluss digitaler Vermögenswerte überprüfen kann und so ein Maß an Vertrauen schafft, das in der Finanzwelt lange Zeit schwer zu erreichen war.

Die Auswirkungen dieser neu gewonnenen Transparenz sind tiefgreifend. Für Einzelpersonen bedeutet dies mehr Kontrolle über ihre Finanzen. Geldtransfers ins Ausland, ein Prozess, der oft mit Verzögerungen, überhöhten Gebühren und mangelnder Transparenz verbunden ist, können auf wenige Minuten beschleunigt und die Kosten deutlich gesenkt werden. Kryptowährungen, basierend auf der Blockchain-Technologie, haben neue Wege für Geldüberweisungen eröffnet und ermöglichen es Einzelpersonen, Geld direkt an ihre Angehörigen zu senden, ohne dass Zwischenhändler einen erheblichen Teil einbehalten. Diese Eliminierung von Zwischenhändlern ist ein wiederkehrendes Thema im Zusammenhang mit Blockchain-basierten Geldflüssen. Indem die Blockchain-Technologie die Notwendigkeit traditioneller Gatekeeper – Banken, Clearingstellen, Zahlungsnetzwerke – beseitigt, ermöglicht sie direkte Peer-to-Peer-Transaktionen und reduziert so Komplexität und Kosten erheblich.

Für Unternehmen gehen die Vorteile weit über schnellere Zahlungen hinaus. Die Lieferkettenfinanzierung beispielsweise kann revolutioniert werden. Stellen Sie sich vor, jeder Schritt im Lebenszyklus eines Produkts, von der Rohstoffbeschaffung bis zur Auslieferung, wird in einer Blockchain erfasst. Dies liefert nicht nur einen unanfechtbaren Herkunftsnachweis, sondern ermöglicht auch automatisierte Zahlungen nach Erreichen bestimmter Meilensteine. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, können diese Prozesse automatisieren und Gelder erst freigeben, wenn vordefinierte Bedingungen erfüllt sind. Dadurch lassen sich Streitigkeiten drastisch reduzieren, der Cashflow beschleunigen und der globale Handel deutlich effizienter gestalten. Das Konzept des „programmierbaren Geldes“ ist keine Zukunftsvision mehr, sondern eine greifbare Realität, die auf der Blockchain basiert.

Darüber hinaus demokratisiert die Blockchain-Technologie den Zugang zu Finanzdienstleistungen. In vielen Teilen der Welt haben große Teile der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit vom traditionellen Finanzsystem ausgeschlossen. Blockchain-basierte Lösungen, die über ein einfaches Smartphone zugänglich sind, können diesen Menschen eine digitale Identität, eine sichere Möglichkeit zur Wertaufbewahrung und die Teilnahme an der globalen Wirtschaft ermöglichen. Diese finanzielle Inklusion ist nicht nur ein gesellschaftlicher Vorteil, sondern eine wirtschaftliche Notwendigkeit, die neue Märkte erschließt und Unternehmertum in einem bisher unvorstellbaren Ausmaß fördert. Der Zugang zu Kapital, die Verwaltung von Ersparnissen und die Durchführung von Transaktionen ohne die Abhängigkeit von traditionellen Institutionen können das Leben von Milliarden von Menschen grundlegend verändern.

Die zugrundeliegende Technologie, das verteilte Ledger, ist ein Meisterwerk kryptografischer Ingenieurskunst. Sie nutzt einen Konsensmechanismus wie Proof-of-Work oder Proof-of-Stake, um Transaktionen zu validieren und neue Blöcke zur Blockchain hinzuzufügen. Dieser Konsens stellt sicher, dass alle Teilnehmer im Netzwerk die Gültigkeit jeder Transaktion bestätigen, wodurch eine zentrale Instanz zur Vertrauensbildung überflüssig wird. Diese dezentrale Struktur macht die Blockchain so robust. Selbst wenn einzelne Knoten im Netzwerk ausfallen, bleibt das Ledger intakt und funktionsfähig – ein Beweis für seine robuste Konstruktion. Die Unveränderlichkeit der Datensätze bedeutet, dass eine einmal hinzugefügte Transaktion weder geändert noch gelöscht werden kann und somit einen unanfechtbaren Prüfpfad bietet. Dies revolutioniert Bereiche wie Buchhaltung, Einhaltung gesetzlicher Bestimmungen und sogar Streitbeilegung.

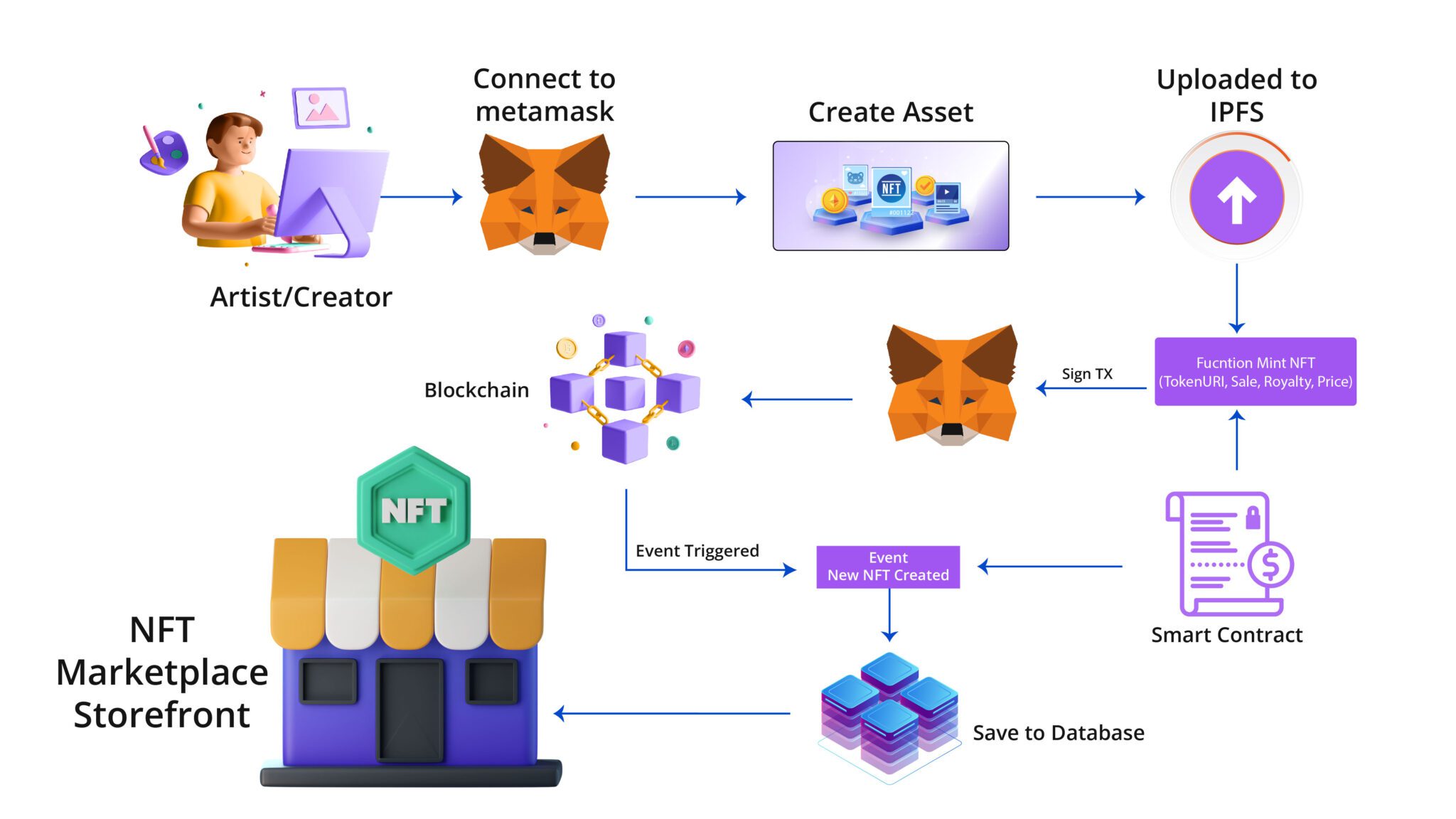

Das Aufkommen von Kryptowährungen wie Bitcoin und Ethereum ist die sichtbarste Manifestation des Geldflusses auf der Blockchain. Obwohl sie oft mit spekulativem Handel in Verbindung gebracht werden, liegt ihre wahre Bedeutung in ihrer Fähigkeit, als neue Form des digitalen Werttransfers zu dienen. Über Kryptowährungen hinaus expandiert das Blockchain-Ökosystem rasant und umfasst eine Vielzahl digitaler Vermögenswerte und Finanzinstrumente. Nicht-fungible Token (NFTs) haben beispielsweise das Potenzial gezeigt, einzigartige Vermögenswerte – von digitaler Kunst bis hin zu Immobilien – zu tokenisieren und so neue Märkte und Eigentumsmodelle zu schaffen. Dezentrale Finanzen (DeFi), ein aufstrebender Sektor auf Basis der Blockchain, zielt darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne Intermediäre abzubilden und so mehr Transparenz und Zugänglichkeit zu bieten. Das Innovationspotenzial scheint grenzenlos, da Entwickler ständig neue Anwendungen und Anwendungsfälle erforschen. Im zweiten Teil werden wir die Herausforderungen und die zukünftige Entwicklung dieser revolutionären Technologie genauer beleuchten.

Die Möglichkeiten der Blockchain-basierten Geldflüsse sind zweifellos faszinierend. Dennoch ist es wichtig, den frühen Entwicklungsstand dieser Revolution und die damit verbundenen Herausforderungen zu berücksichtigen. Der Weg von der Idee zur breiten Anwendung verläuft selten reibungslos, und die Blockchain bildet da keine Ausnahme. Eine der größten Herausforderungen ist die Skalierbarkeit. Viele bestehende Blockchain-Netzwerke, insbesondere solche, die Proof-of-Work verwenden, können nur eine begrenzte Anzahl von Transaktionen pro Sekunde verarbeiten. Dies ist im Vergleich zum Durchsatz traditioneller Zahlungsnetzwerke wie Visa, die Tausende von Transaktionen gleichzeitig abwickeln können, verschwindend gering. Mit zunehmender Nutzung von Blockchain-basierten Anwendungen kann die Netzwerküberlastung zu langsamen Transaktionszeiten und steigenden Gebühren führen und somit die Effizienz beeinträchtigen, die die Blockchain so attraktiv macht.

Innovationen setzen jedoch aktiv an der Bewältigung dieser Einschränkungen. Neuere Blockchain-Protokolle und Layer-2-Skalierungslösungen entstehen, die Transaktionsgeschwindigkeiten deutlich erhöhen und Kosten senken sollen. Technologien wie Sharding, Sidechains und State Channels lagern Transaktionen von der Haupt-Blockchain aus und ermöglichen so eine schnellere Verarbeitung ohne Sicherheitseinbußen. Die kontinuierliche Weiterentwicklung und Optimierung dieser Skalierungslösungen ist entscheidend, damit die Blockchain hinsichtlich des Transaktionsvolumens mit traditionellen Finanzinfrastrukturen konkurrieren und diese letztendlich übertreffen kann. Der Netzwerkeffekt ist enorm: Je mehr Nutzer und Anwendungen diese Verbesserungen nutzen, desto robuster und leistungsfähiger wird das gesamte Ökosystem.

Ein weiterer Problembereich ist die regulatorische Unsicherheit. Regierungen und Finanzbehörden weltweit ringen noch immer mit der Frage, wie Blockchain und die damit verbundenen digitalen Vermögenswerte effektiv reguliert werden können. Die dezentrale und grenzenlose Natur der Blockchain-Technologie stellt etablierte Regulierungsrahmen, die für zentralisierte, geografisch gebundene Institutionen konzipiert wurden, vor besondere Herausforderungen. Diese Unklarheit kann sowohl bei institutionellen Anlegern als auch bei Privatanwendern zu Zögern führen, die verständlicherweise vorsichtig sind, in einem Umfeld mit unklaren Regeln zu agieren. Die Etablierung klarer, konsistenter und zukunftsorientierter Regulierungen ist von entscheidender Bedeutung, um Vertrauen zu schaffen und eine breitere Akzeptanz zu fördern, während gleichzeitig illegale Aktivitäten verhindert und Verbraucherschutzbedenken gewahrt werden. Das richtige Gleichgewicht zwischen Innovation und Regulierung zu finden, ist ein heikler, aber unerlässlicher Prozess für die langfristige Tragfähigkeit des Blockchain-Geldflusses.

Sicherheit ist zwar ein zentraler Aspekt der Attraktivität der Blockchain, birgt aber auch eigene Herausforderungen. Während das Blockchain-Ledger selbst hochsicher ist, können die darauf basierenden Ökosysteme – Börsen, Wallets und Smart Contracts – anfällig für Hackerangriffe und Sicherheitslücken sein. Die Unveränderlichkeit der Blockchain bedeutet, dass digitale Vermögenswerte unwiederbringlich verloren gehen können, wenn private Schlüssel verloren gehen oder gestohlen werden. Dies unterstreicht die Bedeutung robuster Sicherheitsmaßnahmen für Nutzer und die Notwendigkeit kontinuierlicher Wachsamkeit und Weiterentwicklung der Cybersicherheit von Blockchain-Anwendungen. Bildung spielt dabei eine entscheidende Rolle; Nutzern das Wissen zu vermitteln, wie sie ihre digitalen Vermögenswerte schützen können, ist genauso wichtig wie die zugrundeliegende Technologie selbst.

Die Umweltauswirkungen bestimmter Blockchain-Konsensmechanismen, insbesondere Proof-of-Work, sind Gegenstand intensiver Debatten. Der Energieverbrauch beim Mining von Kryptowährungen wie Bitcoin hat Bedenken hinsichtlich ihrer Nachhaltigkeit aufgeworfen. Es ist jedoch wichtig zu beachten, dass sich die Blockchain-Landschaft weiterentwickelt. Viele neuere Blockchains und Skalierungslösungen setzen auf energieeffizientere Konsensmechanismen wie Proof-of-Stake, wodurch der CO₂-Fußabdruck deutlich reduziert wird. Die Branche konzentriert sich zunehmend auf die Entwicklung und Förderung nachhaltiger Blockchain-Praktiken, da sie erkannt hat, dass Umweltverantwortung entscheidend für langfristige Akzeptanz und Wachstum ist.

Trotz dieser Herausforderungen ist der Trend beim Geldfluss über die Blockchain unbestreitbar aufwärtsgerichtet. Das enorme Potenzial für Umbrüche und Innovationen ist zu groß, um es zu ignorieren. Jenseits von Kryptowährungen gewinnt die Anwendung der Blockchain-Technologie in Bereichen wie digitaler Identität, tokenisierten Vermögenswerten und Lieferkettenmanagement stetig an Bedeutung. Stellen Sie sich eine Welt vor, in der Ihre digitale Identität, sicher auf einer Blockchain gespeichert, Ihnen den weltweiten Zugriff auf Dienste ermöglicht – ohne unzählige Passwörter und Verifizierungsprozesse. Denken Sie an das Potenzial von Bruchteilseigentum an Immobilien oder hochwertigen Vermögenswerten, das durch Tokenisierung ermöglicht wird und neue Investitionsmöglichkeiten für einen breiteren Personenkreis eröffnet.

Die Zukunft des Geldflusses wird Block für Block neu geschrieben. Es ist eine Zukunft, in der Vertrauen im Code verankert ist, Transaktionen transparent und nachvollziehbar sind und Finanzdienstleistungen für jeden mit Internetanschluss zugänglich sind. Obwohl der Übergang zweifellos weitere technologische Fortschritte, regulatorische Anpassungen und ein stetig wachsendes Verständnis der Nutzer mit sich bringen wird, bieten die Grundprinzipien der Blockchain – Dezentralisierung, Transparenz und Unveränderlichkeit – eine überzeugende Vision für ein gerechteres, effizienteres und sichereres globales Finanzsystem. Der digitale Geldfluss ist im Gange, und die Blockchain gibt die Richtung vor. Sie verspricht eine Transformation, die Generationen prägen wird. Die kontinuierliche Weiterentwicklung dieser Technologie, gepaart mit wachsendem institutionellem Interesse und zunehmender regulatorischer Klarheit, deutet darauf hin, dass das disruptive Potenzial des Blockchain-Geldflusses erst allmählich erkannt wird. Wir erleben und gestalten die Geburtsstunde einer neuen Ära des Finanzwesens.

Das Summen des digitalen Zeitalters ist zu einer unüberhörbaren Symphonie geworden, deren Höhepunkt die Blockchain bildet – eine Technologie, die nicht nur unsere Transaktionen verändert, sondern unser Verständnis von Geld grundlegend neu definiert. Jahrelang schien das Konzept eines dezentralen, transparenten und sicheren Systems zur Wertverwaltung eine ferne Utopie. Doch nun erleben wir hautnah mit, wie sich die komplexen Mechanismen des „Blockchain-Geldes“ Stück für Stück kryptografischen Ursprungs entfalten.

Im Kern ist die Blockchain eine verteilte Ledger-Technologie (DLT). Stellen Sie sich ein gemeinsames Notizbuch vor, auf das jeder in einem Netzwerk Zugriff hat und in dem jede jemals getätigte Transaktion aufgezeichnet wird. Dieses Notizbuch wird nicht an einem einzigen Ort gespeichert; stattdessen werden identische Kopien von unzähligen Teilnehmern (Knoten) weltweit verwaltet. Wenn eine neue Transaktion stattfindet, wird sie mit anderen zu einem „Block“ zusammengefasst. Dieser Block wird dann vom Netzwerk durch einen Prozess verifiziert und nach der Validierung dauerhaft und unveränderlich der bestehenden Blockkette hinzugefügt. Diese kontinuierliche, chronologische Verknüpfung ist der Ursprung des Namens „Blockchain“.

Die Magie liegt jedoch in der zugrundeliegenden Kryptografie. Jeder Block enthält einen einzigartigen digitalen Fingerabdruck, einen sogenannten Hash, der aus den Daten des Blocks generiert wird. Entscheidend ist, dass jeder neue Block auch den Hash des vorherigen Blocks enthält. Dadurch entsteht eine unzerbrechliche Kette. Würde jemand die Daten in einem alten Block manipulieren, würde sich dessen Hash ändern, die Verbindung zum nachfolgenden Block unterbrechen und dem gesamten Netzwerk sofort signalisieren, dass etwas nicht stimmt. Diese inhärente Transparenz und Unveränderlichkeit sind grundlegend für den vertrauenslosen Charakter von Blockchain-Geld. Man muss keiner zentralen Instanz vertrauen; man vertraut der Mathematik und dem Konsens des Netzwerks.

Die bekannteste Anwendung von Blockchain-Geld ist natürlich Kryptowährung. Bitcoin, der Pionier, entstand 2009 als digitales Gold aus dem Wunsch nach einem Peer-to-Peer-System für elektronisches Bargeld, das traditionelle Finanzintermediäre umgeht. Seine Entstehung und die kontinuierliche Schaffung neuer Bitcoins basieren auf einem Mechanismus namens „Mining“. Miner sind Teilnehmer, die mit leistungsstarker Computerhardware komplexe kryptografische Rätsel lösen. Der erste Miner, der das Rätsel löst, validiert einen neuen Transaktionsblock und wird mit neu geschaffenen Bitcoins und Transaktionsgebühren belohnt. Dieser „Proof-of-Work“-Konsensmechanismus (PoW) ist zwar energieintensiv, hat sich aber als bemerkenswert robust und sicher für das Netzwerk erwiesen.

Die Welt des Blockchain-Geldes ist jedoch alles andere als monolithisch. Die Entwicklung hat alternative Konsensmechanismen hervorgebracht, allen voran „Proof-of-Stake“ (PoS). In PoS-Systemen hinterlegen die Teilnehmer anstelle von Rechenleistung ihre eigene Kryptowährung als Sicherheit. Die Wahrscheinlichkeit, einen Block zu validieren und Belohnungen zu erhalten, ist proportional zum hinterlegten Betrag. Dieser Ansatz ist in der Regel energieeffizienter und ermöglicht schnellere Transaktionen. Ethereum, die zweitgrößte Kryptowährung, hat einen bedeutenden Übergang zu PoS vollzogen und damit einen Wendepunkt für die Skalierbarkeit und Nachhaltigkeit der Blockchain-Technologie markiert.

Neben Bitcoin und Ethereum hat sich ein dynamisches Ökosystem von Altcoins (alternativen Währungen) entwickelt, die jeweils unterschiedliche Funktionalitäten und Wirtschaftsmodelle verfolgen. Einige zielen auf schnellere Transaktionen ab, andere auf mehr Datenschutz, und wieder andere sind für die Unterstützung spezifischer dezentraler Anwendungen (dApps) konzipiert. Diese Diversifizierung unterstreicht die inhärente Flexibilität der Blockchain-Technologie und ermöglicht maßgeschneiderte Lösungen für unterschiedliche finanzielle Bedürfnisse.

Das Konzept der „Smart Contracts“ hat die Welt der Blockchain-basierten Währungen revolutioniert. Entwickelt von Vitalik Buterin, dem Mitbegründer von Ethereum, sind Smart Contracts selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Man kann sie sich wie digitale Wertautomaten vorstellen. Sendet man einen bestimmten Betrag an Kryptowährung an einen Smart Contract und dieser empfängt ihn, kann der Vertrag automatisch einen Vermögenswert freigeben, eine Zahlung auslösen oder eine andere vorprogrammierte Aktion durchführen. Dies hat den Weg für eine neue Ära automatisierter, vertrauensloser Vereinbarungen geebnet und die Grundlage für dezentrale Finanzen (DeFi) geschaffen.

DeFi zielt im Wesentlichen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf Blockchain-Netzwerken abzubilden, ohne dass zentralisierte Institutionen wie Banken benötigt werden. Nutzer können direkt mit Smart Contracts interagieren, um auf diese Dienstleistungen zuzugreifen, oft mit höherer Transparenz und niedrigeren Gebühren. Diese Disintermediation ist ein Kernprinzip von Blockchain-Geld, das Einzelpersonen stärkt und die finanzielle Inklusion fördert. Die Funktionsweise ist elegant: Ein Kreditnehmer hinterlegt Sicherheiten in einem Smart Contract, der es ihm dann ermöglicht, einen anderen Vermögenswert zu leihen. Zahlt der Kreditnehmer nicht zurück, werden die Sicherheiten automatisch liquidiert. So entsteht ein sich selbst regulierendes Ökosystem, das durch Code und wirtschaftliche Anreize angetrieben wird.

Der Einstieg in die Welt der Blockchain-basierten Geldsysteme ist komplex. Das Verständnis von Konzepten wie öffentlichen und privaten Schlüsseln, Transaktionsgebühren, Wallet-Sicherheit und den Feinheiten verschiedener Blockchain-Protokolle ist für jeden, der sich in diesem Bereich bewegt, unerlässlich. Doch die Kernprinzipien der Dezentralisierung, Kryptographie und des verteilten Konsensmechanismus bilden das Fundament, auf dem diese revolutionäre Finanzinfrastruktur aufbaut.

Je tiefer wir in die Funktionsweise von Blockchain-Geld eintauchen, desto deutlicher wird die Genialität seines Designs. Es handelt sich um ein System, das nicht auf Vertrauen in Vermittler basiert, sondern auf einem robusten Rahmenwerk aus Kryptografie und verteiltem Konsens, das darauf ausgelegt ist, Vertrauen in Ermangelung einer zentralen Instanz zu fördern. Dieser Paradigmenwechsel macht Blockchain-Geld so überzeugend und bietet einen Einblick in eine Zukunft, in der Finanztransaktionen effizienter, transparenter und zugänglicher sind.

Eines der grundlegenden Elemente ist das Konzept des „privaten Schlüssels“ und des „öffentlichen Schlüssels“. Stellen Sie sich Ihren öffentlichen Schlüssel wie Ihre Bankkontonummer vor – Sie können ihn jedem mitteilen, um Geld zu empfangen. Ihr privater Schlüssel hingegen ist wie Ihr Passwort oder Ihre PIN, aber ungleich sicherer. Es handelt sich um eine geheime Zeichenfolge, die den Besitz Ihrer digitalen Vermögenswerte beweist und Ihnen die Autorisierung von Transaktionen ermöglicht. Wenn Sie Kryptowährung senden möchten, verwendet Ihre Wallet-Software Ihren privaten Schlüssel, um die Transaktion digital zu signieren. Diese Signatur kann von jedem mit Ihrem öffentlichen Schlüssel überprüft werden und bestätigt, dass die Transaktion von Ihnen stammt, ohne Ihren privaten Schlüssel preiszugeben. Dieses kryptografische Verfahren ist unerlässlich, um das Eigentum an der Transaktion zu sichern und unbefugten Zugriff zu verhindern.

Transaktionsgebühren sind ein weiterer entscheidender Bestandteil der Mechanismen von Blockchain-Geld. Obwohl viele Blockchain-Netzwerke Kosteneffizienz anstreben, benötigt jede validierte Transaktion Rechenressourcen der Netzwerkteilnehmer (Miner oder Validatoren). Diese Gebühren dienen als Anreiz für die Teilnehmer, Transaktionen zu verarbeiten und zu sichern. Die Gebührenhöhe kann je nach Netzwerkauslastung schwanken – wenn mehr Nutzer Transaktionen durchführen, steigen die Gebühren tendenziell, da die Nutzer um den begrenzten Blockplatz konkurrieren. Diese wirtschaftliche Anreizstruktur gewährleistet den reibungslosen und sicheren Betrieb des Netzwerks. Ein umfassendes Verständnis der Funktionsweise dieser Gebühren ist daher unerlässlich für die effiziente und kostengünstige Nutzung von Blockchain-basierten Währungen.

Das Konzept der „Wallets“ ist zentral für die Interaktion von Nutzern mit Blockchain-Geld. Eine Kryptowährungs-Wallet ist kein physischer Aufbewahrungsort für Ihr Geld, sondern eine digitale Schnittstelle zur Verwaltung Ihrer privaten und öffentlichen Schlüssel. Sie ermöglicht es Ihnen, Ihren Kontostand einzusehen, Transaktionen zu senden und zu empfangen sowie mit dezentralen Anwendungen (DAA) zu interagieren. Wallets gibt es in verschiedenen Formen: Software-Wallets (Desktop- oder mobile Apps), Hardware-Wallets (physische Geräte, die Schlüssel offline speichern) und Paper-Wallets (auf Papier gedruckte Schlüssel). Die Wahl der Wallet hängt oft von den Sicherheitsbedürfnissen und dem gewünschten Komfort ab. Die Sicherheit Ihres privaten Schlüssels in Ihrer Wallet ist von höchster Bedeutung, denn der Verlust des Schlüssels bedeutet den Verlust des Zugriffs auf Ihre Guthaben, und eine Kompromittierung kann zum Diebstahl Ihrer Guthaben führen.

Die Unveränderlichkeit der Blockchain ist ein zweischneidiges Schwert. Sobald eine Transaktion bestätigt und einem Block hinzugefügt wurde, lässt sie sich praktisch nicht mehr ändern oder löschen. Dies ist ein starkes Merkmal zur Betrugsprävention und zur Gewährleistung der Integrität von Finanzdaten. Es bedeutet aber auch, dass es im Falle eines Fehlers, wie beispielsweise dem Senden von Geldern an die falsche Adresse oder dem Opferwerden eines Betrugs, keine zentrale Instanz gibt, an die man sich zur Rückabwicklung wenden kann. Dies unterstreicht die Wichtigkeit von Sorgfalt und Gewissenhaftigkeit bei Transaktionen mit Blockchain-Geld. Es erfordert von den Nutzern ein hohes Maß an Eigenverantwortung und Wachsamkeit.

Über Kryptowährungen hinaus werden Blockchain-basierte Geldmechanismen in verschiedenen anderen Bereichen angewendet. Stablecoins beispielsweise sind Kryptowährungen, die Volatilität minimieren sollen, indem ihr Wert an einen stabilen Vermögenswert gekoppelt ist, etwa an eine Fiatwährung wie den US-Dollar oder einen Rohstoff wie Gold. Sie zielen darauf ab, die Vorteile der Blockchain – Geschwindigkeit, Transparenz und globale Reichweite – mit der Preisstabilität traditioneller Währungen zu kombinieren und sie so für alltägliche Transaktionen praktischer zu machen. Zudem fungieren sie als Brücke zwischen der traditionellen und der dezentralen Finanzwelt. Die Funktionsweise von Stablecoins ist unterschiedlich: Einige sind durch Reserven des gekoppelten Vermögenswerts auf traditionellen Bankkonten gedeckt, während andere algorithmisch arbeiten und Smart Contracts nutzen, um das Angebot automatisch anzupassen und die Bindung aufrechtzuerhalten.

Das Konzept der Non-Fungible Tokens (NFTs) stellt eine weitere faszinierende Anwendung der Blockchain-Technologie dar, auch wenn es sich dabei nicht direkt um eine Form von Geld im herkömmlichen Sinne handelt. NFTs sind einzigartige digitale Vermögenswerte, die kryptografisch gesichert und in einer Blockchain gespeichert werden. Jedes NFT besitzt eine eindeutige Kennung und Metadaten, die es von allen anderen unterscheiden. Während fungible Vermögenswerte wie Bitcoin austauschbar sind (ein Bitcoin ist wie jeder andere), sind NFTs einzigartig und ermöglichen so den nachweisbaren Besitz digitaler Kunst, Sammlerstücke, virtueller Immobilien und vielem mehr. Die zugrundeliegende Blockchain-Technologie gewährleistet die Authentizität und Knappheit dieser digitalen Güter.

Die Entwicklung von Layer-2-Skalierungslösungen ist entscheidend für die langfristige Tragfähigkeit von Blockchain-Geld. Blockchains wie Bitcoin und Ethereum sind zwar sicher und dezentralisiert, stoßen aber bei Transaktionsdurchsatz und -geschwindigkeit an Grenzen, was in Spitzenzeiten zu höheren Gebühren führt. Layer-2-Lösungen arbeiten „off-chain“, d. h. sie verarbeiten Transaktionen unabhängig von der Haupt-Blockchain und synchronisieren sie anschließend periodisch mit dieser. Dadurch wird die Transaktionsgeschwindigkeit deutlich erhöht und die Kosten gesenkt, wodurch Blockchain-Geld für eine breite Akzeptanz skalierbarer wird. Beispiele hierfür sind das Lightning Network für Bitcoin und verschiedene Rollups für Ethereum.

Letztendlich geht es bei der Funktionsweise von Blockchain-Geld darum, ein widerstandsfähigeres, inklusiveres und transparenteres Finanzsystem zu schaffen. In diesem System ist Code Gesetz, Kryptografie gewährleistet Sicherheit und die Machtverteilung minimiert die Abhängigkeit von einzelnen Fehlerquellen. Mit zunehmender Reife der Technologie und der Erweiterung ihrer Anwendungsbereiche wird das Verständnis dieser Kernmechanismen nicht nur zu einer intellektuellen Herausforderung, sondern zu einer praktischen Notwendigkeit für alle, die sich mit der Zukunft des Finanzwesens auseinandersetzen wollen. Es ist eine Reise, die gerade erst begonnen hat und das Potenzial besitzt, unsere Denkweise über Geld, dessen Verwendung und Wertschätzung im digitalen Zeitalter grundlegend zu verändern.

Die besten Nebenjobs für digitale Nomaden – Teil 1

Warum ZK-p2p das ultimative Werkzeug für finanzielle Freiheit im Jahr 2026 ist