Finanzielle Inklusion – Win Boom_ Jeden Einzelnen befähigen, sich zu entfalten

Finanzielle Inklusion – Win Boom: Der Katalysator für Wirtschaftswachstum

In der sich rasant entwickelnden globalen Wirtschaft von heute hat sich das Konzept der finanziellen Inklusion zu einem Eckpfeiler nachhaltiger Entwicklung entwickelt. Die Studie „Financial Inclusion Access – Win Boom“ zeigt auf, wie ein universeller Zugang zu Finanzdienstleistungen sowohl Einzelpersonen als auch Volkswirtschaften voranbringen und einen positiven Dominoeffekt von Wohlstand und Chancen auslösen kann.

Die Macht der finanziellen Inklusion

Finanzielle Inklusion bedeutet im Kern, dass alle Menschen, unabhängig von ihrem sozioökonomischen Hintergrund, Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten, Versicherungen und Zahlungssystemen haben. Dieser inklusive Ansatz befähigt die Menschen nicht nur zu einem effektiven Umgang mit ihren Finanzen, sondern fördert auch das Wirtschaftswachstum durch einen dynamischeren und widerstandsfähigeren Markt.

Barrieren für Finanzdienstleistungen abbauen

Historisch gesehen waren viele Menschen aufgrund verschiedener Hindernisse, darunter geografischer, wirtschaftlicher und kultureller Art, vom formellen Finanzsystem ausgeschlossen. Financial Inclusion Access – Win Boom begegnet diesen Herausforderungen direkt, indem es sich für innovative Lösungen einsetzt, die diese Barrieren abbauen.

Technologische Fortschritte: Mobile Banking und digitale Finanzdienstleistungen haben den Zugang zu Finanzprodukten revolutioniert. Dank der allgegenwärtigen Verbreitung von Smartphones können nun selbst die entlegensten Gemeinden am Wirtschaftsleben teilnehmen.

Mikrofinanzinstitute: Diese Institute spielen eine zentrale Rolle bei der Vergabe von Kleinkrediten an Unternehmer, die sonst keinen Zugang zu traditionellen Bankdienstleistungen hätten. Indem sie es diesen Menschen ermöglichen, ihr Unternehmen zu gründen oder zu erweitern, leistet die Mikrofinanzierung einen wichtigen Beitrag zur lokalen Wirtschaft.

Finanzbildungsprogramme: Die Vermittlung von Finanzkompetenz ist entscheidend für echte Inklusion. Programme, die Budgetplanung, Sparen und Investieren lehren, helfen Einzelpersonen, fundierte finanzielle Entscheidungen zu treffen und fördern so eine Kultur der finanziellen Verantwortung.

Die wirtschaftlichen Vorteile der finanziellen Inklusion

Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie für die Zukunft sparen, in Bildung und Gesundheit investieren und kleine Unternehmen gründen. Diese Maßnahmen tragen gemeinsam auf verschiedene Weise zum Wirtschaftswachstum bei:

Erhöhte Konsumausgaben: Durch den Zugang zu Ersparnissen und Krediten geben Einzelpersonen eher Geld für Waren und Dienstleistungen aus, was die Nachfrage auf dem Markt ankurbelt.

Schaffung von Arbeitsplätzen: Kleine Unternehmen, die durch leicht zugängliche Finanzierungsmöglichkeiten unterstützt werden, sind eine wichtige Quelle für die Schaffung von Arbeitsplätzen. Sie bieten nicht nur Beschäftigung, sondern fördern auch Innovation und Wettbewerb und führen so zu wirtschaftlicher Dynamik.

Armutsbekämpfung: Finanzielle Inklusion hilft dabei, Menschen aus der Armut zu befreien, indem sie ihnen die Mittel an die Hand gibt, ihre Finanzen zu verwalten, in ihre Zukunft zu investieren und als aktive Mitglieder der Wirtschaft teilzuhaben.

Fallstudien: Erfolgsgeschichten aus aller Welt

Um die transformative Kraft der finanziellen Inklusion zu veranschaulichen, betrachten wir einige überzeugende Fallstudien:

M-Pesa aus Kenia: Dieser mobile Geldtransferdienst hat den Finanzverkehr in Kenia revolutioniert. Indem M-Pesa es Menschen ermöglicht, Geld über Mobiltelefone zu senden und zu empfangen, hat es Millionen von Menschen, insbesondere in ländlichen Gebieten, in die Lage versetzt, wirtschaftliche Aktivitäten auszuüben, die ihnen zuvor nicht möglich waren.

Die Grameen Bank in Bangladesch: Gegründet vom Nobelpreisträger Muhammad Yunus, vergibt die Grameen Bank Mikrokredite an Arme, insbesondere an Frauen, um ihnen den Aufbau kleiner Unternehmen zu ermöglichen. Diese Initiative hat nicht nur unzählige Familien aus der Armut befreit, sondern auch zur wirtschaftlichen Entwicklung des Landes beigetragen.

Indiens Jan Dhan Yojana: Diese staatliche Initiative hat zum Ziel, jedem Haushalt Zugang zu Bankdienstleistungen zu ermöglichen. Durch die Eröffnung von über 300 Millionen Bankkonten hat sie Millionen von Menschen, insbesondere Frauen, die Teilhabe am Wirtschaftsleben und Investitionen in ihre Zukunft ermöglicht.

Herausforderungen und der Weg nach vorn

Die Vorteile der finanziellen Inklusion liegen zwar auf der Hand, doch müssen mehrere Herausforderungen bewältigt werden, um einen flächendeckenden Erfolg zu erzielen:

Regulatorische Hürden: Strenge Vorschriften können das Wachstum von Finanzdienstleistungen in unterversorgten Gebieten mitunter behindern. Eine Vereinfachung der Vorschriften und die Förderung eines förderlichen regulatorischen Umfelds können hier Abhilfe schaffen.

Technologische Hürden: Obwohl Technologie vieles verändert hat, stellen Verfügbarkeit und Bezahlbarkeit in manchen Regionen weiterhin eine Herausforderung dar. Investitionen in Infrastruktur und erschwingliche Technologie sind daher unerlässlich.

Kulturelle und bildungsbezogene Barrieren: Die Überwindung kultureller und bildungsbezogener Barrieren erfordert gezielte Initiativen, die Finanzkompetenz und Inklusion fördern.

Abschluss

Finanzielle Inklusion – Win Boom unterstreicht das transformative Potenzial des universellen Zugangs zu Finanzdienstleistungen. Indem wir Barrieren abbauen und ein inklusives Finanzökosystem fördern, können wir eine Welt schaffen, in der Wirtschaftswachstum und persönlicher Wohlstand Hand in Hand gehen. Im nächsten Teil wird genauer beleuchtet, wie Finanzkompetenz und innovative Technologien die Zukunft der finanziellen Inklusion prägen.

Finanzielle Inklusion – Win Boom: Die Zukunft der Finanzkompetenz und Technologie gestalten

Im zweiten Teil unserer Betrachtung des Zugangs zu Finanzdienstleistungen – Win Boom – konzentrieren wir uns auf die zentrale Rolle, die Finanzkompetenz und Technologie für die Zukunft der finanziellen Inklusion spielen. Diese Elemente sind nicht nur Werkzeuge, sondern Katalysatoren, um Einzelpersonen zu stärken und die wirtschaftliche Entwicklung voranzutreiben.

Die Rolle der Finanzkompetenz

Finanzielle Allgemeinbildung ist die Grundlage für echte finanzielle Inklusion. Wenn Menschen verstehen, wie sie ihr Geld effektiv verwalten können, können sie fundierte Entscheidungen treffen, die zu einer besseren finanziellen Situation und wirtschaftlicher Stabilität führen.

Verbesserung des Finanzwissens

Finanzbildungsprogramme vermitteln den Menschen grundlegende Fähigkeiten wie Budgetplanung, Sparen, Investieren und den Umgang mit Krediten. Diese Programme sind entscheidend, um Einzelpersonen zu befähigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen.

Budgetplanung und Sparen: Wer weiß, wie man ein Budget erstellt, kann seine Ressourcen sinnvoll einsetzen und so für Notfälle und zukünftige Ziele vorsorgen. Diese Vorgehensweise ist grundlegend für finanzielle Stabilität.

Investieren: Wer die Grundlagen des Investierens versteht, kann sein Vermögen im Laufe der Zeit vermehren. Programme, die über Aktien, Anleihen, Investmentfonds und andere Anlageinstrumente aufklären, befähigen Menschen, strategische Finanzentscheidungen zu treffen.

Kreditmanagement: Die Aufklärung über den verantwortungsvollen Umgang mit Krediten kann Menschen vor Überschuldung bewahren. Kenntnisse über Zinssätze, Kreditwürdigkeit und Kreditverträge ermöglichen es ihnen, fundierte Kreditentscheidungen zu treffen.

Die Auswirkungen von Programmen zur Finanzbildung

Finanzbildungsprogramme haben einen tiefgreifenden Einfluss auf Einzelpersonen und Gemeinschaften:

Wirtschaftliche Stärkung: Indem diese Programme Menschen mit Finanzwissen ausstatten, ermöglichen sie ihnen eine umfassendere Teilhabe am Wirtschaftsleben. Sie können für Bildung, Gesundheit und Unternehmensgründungen sparen und so zu persönlichem und wirtschaftlichem Wachstum beitragen.

Armutsbekämpfung: Finanzielle Allgemeinbildung hilft Einzelpersonen, den Kreislauf der Armut zu durchbrechen, indem sie ihnen die Werkzeuge an die Hand gibt, um ihre Finanzen effektiv zu verwalten und fundierte wirtschaftliche Entscheidungen zu treffen.

Gemeindeentwicklung: Wenn Gemeinden über ein höheres Maß an Finanzkompetenz verfügen, steigt die kollektive Wirtschaftstätigkeit, was zu umfassenderen wirtschaftlichen Vorteilen wie der Schaffung von Arbeitsplätzen und dem Wachstum lokaler Unternehmen führt.

Die Rolle der Technologie

Technologie hat im Bereich der finanziellen Inklusion alles verändert und innovative Lösungen hervorgebracht, die Finanzdienstleistungen zugänglicher und erschwinglicher machen.

Mobile Banking und digitale Zahlungen

Der Aufstieg des mobilen Bankings und digitaler Zahlungssysteme hat den Zugang der Menschen zu Finanzdienstleistungen revolutioniert:

Komfort und Zugänglichkeit: Mobile-Banking-Apps ermöglichen es Nutzern, ihre Finanzen jederzeit und überall zu verwalten. Dieser Komfort ist besonders vorteilhaft für Menschen in abgelegenen Gebieten oder mit eingeschränktem Zugang zu traditioneller Bankinfrastruktur.

Kosteneffizienz: Digitale Zahlungen reduzieren die Kosten, die mit traditionellen Bankdienstleistungen verbunden sind, wie z. B. Gebühren für Bargeldtransaktionen, und machen Finanzdienstleistungen dadurch erschwinglicher.

Finanzielle Inklusion: Durch den Einsatz von Technologie erhalten auch die am stärksten benachteiligten Bevölkerungsgruppen Zugang zu Bankdienstleistungen. Diese Inklusion fördert die wirtschaftliche Teilhabe und das Wachstum.

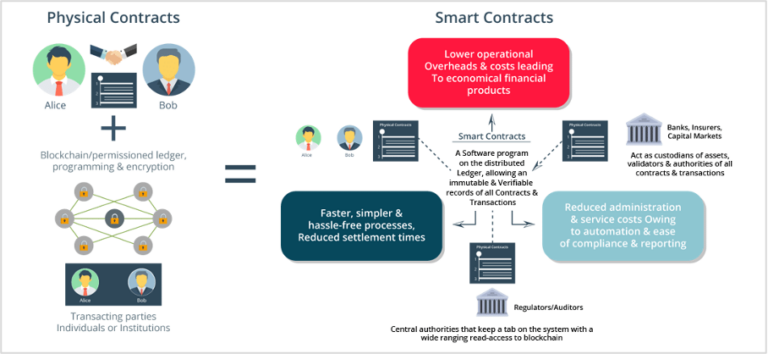

Blockchain- und Fintech-Innovationen

Blockchain-Technologie und Fintech-Innovationen ebnen den Weg für noch inklusivere Finanzsysteme:

Blockchain: Die Blockchain-Technologie ermöglicht sichere, transparente und dezentrale Finanztransaktionen. Sie kann Betrug reduzieren und das Vertrauen in Finanzsysteme stärken, wodurch diese auch für Menschen ohne Bankkonto zugänglicher werden.

Fintech-Lösungen: Fintech-Unternehmen entwickeln innovative Produkte und Dienstleistungen wie Peer-to-Peer-Kreditplattformen, digitale Geldbörsen und automatisierte Finanzberatungsdienste. Diese Lösungen decken den Bedarf unterversorgter Bevölkerungsgruppen und bieten ihnen erschwingliche und leicht zugängliche Finanzdienstleistungen.

Fallstudien: Technologische Innovationen zur finanziellen Inklusion

Lassen Sie uns einige bahnbrechende Beispiele dafür erkunden, wie Technologie die finanzielle Inklusion vorantreibt:

M-Pesa in Kenia: Wie bereits erwähnt, hat M-Pesa den Finanzverkehr in Kenia revolutioniert. Durch die Ermöglichung mobiler Geldtransfers hat es Millionen von Menschen die Möglichkeit gegeben, zu sparen, Kredite aufzunehmen und zu investieren, was die Wirtschaftstätigkeit deutlich angekurbelt hat.

Zelle in den USA: Zelle hat Peer-to-Peer-Zahlungen vereinfacht und ermöglicht es Nutzern, schnell und sicher Geld über ihre Bank oder Kreditgenossenschaft zu senden. Dieser Service hat Finanztransaktionen zugänglicher und effizienter gemacht.

TrueLayer in Europa: TrueLayer bietet eine API-Plattform, die es Banken und Fintech-Unternehmen ermöglicht, ihre Dienstleistungen nahtlos zu integrieren. Diese Technologie fördert Innovationen und verbessert die finanzielle Inklusion, indem sie den Zugang zu Finanzdienstleistungen erleichtert.

Herausforderungen im digitalen Zeitalter meistern

Technologie bietet zwar zahlreiche Vorteile, birgt aber auch Herausforderungen, die bewältigt werden müssen, um echte finanzielle Inklusion zu gewährleisten:

Die digitale Revolution hat eine neue, aufregende Phase erreicht: Web3. Jenseits des rein lesenden (Web1) und lesenden (Web2) Internets basiert Web3 auf den Prinzipien der Dezentralisierung, der Blockchain-Technologie und der Nutzerbeteiligung. Dieser Paradigmenwechsel ist nicht nur ein technologischer Fortschritt; er ist ein tiefgreifendes Ereignis, das unsere Interaktion mit der digitalen Welt grundlegend verändert und – für viele noch wichtiger – auch unsere Möglichkeiten, mehr zu verdienen.

Jahrelang war das Internet ein Tummelplatz für zentralisierte Unternehmen, wo unsere Daten, unsere Aufmerksamkeit und unsere Werke größtenteils von Vermittlern monetarisiert wurden. Web3 kehrt dieses Muster um. Es gibt Nutzern die direkte Kontrolle über ihre digitalen Inhalte und die Möglichkeit, an der Gestaltung und Weiterentwicklung der von ihnen genutzten Plattformen mitzuwirken. Diese Stärkung führt direkt zu greifbaren Verdienstmöglichkeiten, die weit über traditionelle Festanstellungen oder die oft geringen Werbeeinnahmen von Web2 hinausgehen.

Stellen Sie sich eine Welt vor, in der Ihre Online-Beiträge direkt belohnt werden, Ihre digitalen Assets an Wert gewinnen und Sie Einkommensströme generieren können, die Ihnen wirklich gehören und nicht den Launen von Unternehmensrichtlinien unterliegen. Das ist keine Utopie, sondern die aufstrebende Realität des Web3, und das Potenzial, mehr zu verdienen, ist enorm.

Eine der effektivsten Möglichkeiten, Ihre Einnahmen im Web3-Bereich zu steigern, liegt im Bereich der dezentralen Finanzen (DeFi). DeFi nutzt die Blockchain-Technologie, um traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – ohne Zwischenhändler wie Banken anzubieten. Für den durchschnittlichen Nutzer eröffnet dies völlig neue Möglichkeiten zur Renditeerzielung.

Erwägen Sie Yield Farming. Dabei stellen Sie dezentralen Börsen (DEXs) Liquidität zur Verfügung, indem Sie Kryptowährungspaare hinterlegen. Im Gegenzug für die Bereitstellung Ihrer Vermögenswerte und die Ermöglichung von Transaktionen erhalten Sie Belohnungen in Form von Handelsgebühren und oft auch zusätzlichen Governance-Token. Obwohl Risiken wie der vorübergehende Verlust von Kryptowährungen bestehen, können versierte Anleger jährliche Renditen (APYs) erzielen, die die Renditen traditioneller Sparkonten oder Festgeldanlagen deutlich übertreffen. Entscheidend ist, die Risiken zu verstehen, Ihre Strategien zu diversifizieren und sich über die rasante Entwicklung im DeFi-Bereich auf dem Laufenden zu halten. Protokolle wie Uniswap, SushiSwap und Curve sind in diesem Bereich etabliert und bieten verschiedene Liquiditätspools mit unterschiedlichen Risiko-Rendite-Profilen an.

Staking ist ein weiterer grundlegender Verdienstmechanismus im DeFi-Bereich. Viele Blockchain-Netzwerke nutzen den Proof-of-Stake (PoS)-Konsensmechanismus. Dabei werden Validatoren ausgewählt, die neue Blöcke basierend auf der Menge an Kryptowährung erstellen, die sie „staking“ oder sperren. Durch das Staking Ihrer Coins tragen Sie zur Sicherheit und zum Betrieb des Netzwerks bei und werden mit mehr dieser Kryptowährung belohnt. Dies ist vergleichbar mit dem Erhalten von Zinsen auf Ihre Bestände, bietet aber den zusätzlichen Vorteil, aktiv ein Blockchain-Projekt zu unterstützen, an das Sie glauben. Plattformen wie Binance, Coinbase und verschiedene spezialisierte Staking-Pools ermöglichen es Ihnen, wichtige PoS-Token wie Ethereum (ETH), Cardano (ADA), Solana (SOL) und Polkadot (DOT) zu staken und bieten attraktive Renditen für Ihr Engagement.

Neben Staking und Yield Farming bietet DeFi auch Möglichkeiten im Bereich der Kreditvergabe und -aufnahme. Sie können Ihre Krypto-Assets über dezentrale Kreditprotokolle verleihen und dafür Zinsen auf Ihre Einlagen erhalten. Umgekehrt können Sie Assets leihen, oft indem Sie Ihre bestehenden Bestände als Sicherheit hinterlegen. Dies kann strategisch sinnvoll sein, um kurzfristigen Liquiditätsbedarf zu decken oder Ihre Assets für andere Investitionsmöglichkeiten zu nutzen. Protokolle wie Aave und Compound sind Pioniere auf diesem Gebiet und bieten transparente und zugängliche Kreditmärkte.

Der Aufstieg von Non-Fungible Tokens (NFTs) war geradezu revolutionär und schuf völlig neue Wirtschaftszweige rund um digitale Kunst, Sammlerstücke und sogar digitale Immobilien. Obwohl sie oft mit spekulativen Kunstverkäufen in Verbindung gebracht werden, birgt die zugrundeliegende Technologie der NFTs – einzigartiges, verifizierbares digitales Eigentum – tiefgreifende Auswirkungen auf das Verdienstpotenzial.

Für Kreative bieten NFTs einen direkten Weg, ihre Werke ohne traditionelle Zwischenhändler zu monetarisieren. Künstler, Musiker, Schriftsteller und Spieleentwickler können ihre Kreationen als NFTs erstellen, sie direkt an ein globales Publikum verkaufen und einen erheblichen Teil der Einnahmen behalten. Darüber hinaus können in NFTs eingebettete Smart Contracts so programmiert werden, dass sie dem Urheber bei jedem Weiterverkauf automatisch eine Lizenzgebühr auszahlen und so ein kontinuierliches Einkommen generieren. Plattformen wie OpenSea, Rarible und Foundation haben sich zu Marktplätzen entwickelt, auf denen digitale Assets gehandelt werden und ermöglichen es Kreativen, Galerien und Plattenfirmen zu umgehen.

Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar. Ihr Wert wird durch Faktoren wie Seltenheit, künstlerischen Wert, Nachfrage der Community und historische Bedeutung bestimmt. Der Besitz eines seltenen NFTs kann dem Besitz eines Stücks digitaler Geschichte oder eines begehrten Sammlerstücks gleichkommen und birgt das Potenzial für eine erhebliche Wertsteigerung. Das wachsende Metaverse – persistente, vernetzte virtuelle Welten – verstärkt den Wert von NFTs zusätzlich. Der Besitz von virtuellem Land, digitaler Mode oder einzigartigen Avataren innerhalb dieser Metaverses, die alle durch NFTs repräsentiert werden, kann sowohl persönliche Freude bereiten als auch eine lukrative Investition darstellen.

Das Konzept von Play-to-Earn-Spielen (P2E) hat die Spielebranche revolutioniert und passive Unterhaltung in aktive Einkommensgenerierung verwandelt. Im traditionellen Gaming investieren Spieler Zeit und Geld, ohne dafür – abgesehen von Erfolgen im Spiel – viel zu erhalten. P2E-Spiele, die auf Blockchain-Technologie basieren, ermöglichen es Spielern, durch Spielen Kryptowährung oder NFTs zu verdienen. Diese Spielgegenstände können dann auf Marktplätzen verkauft werden, wodurch ein echter wirtschaftlicher Anreiz entsteht, sich mit dem Spiel auseinanderzusetzen.

Spiele wie Axie Infinity, Splinterlands und Decentraland haben dieses Modell maßgeblich geprägt. Spieler können Token verdienen, indem sie Kämpfe gewinnen, Quests abschließen oder Spielcharaktere züchten (die oft selbst NFTs sind). Diese Token lassen sich gegen andere Kryptowährungen oder sogar reales Geld tauschen. Für engagierte Gamer bietet P2E das Potenzial, ein beträchtliches Einkommen zu erzielen und mitunter sogar eine traditionelle Beschäftigung zu ersetzen. Entscheidend ist dabei, Spiele mit nachhaltigen Wirtschaftsmodellen und starken Communitys zu finden. Obwohl der P2E-Bereich noch in den Kinderschuhen steckt und einige Projekte vor Herausforderungen standen, ist das zugrundeliegende Prinzip, durch digitale Interaktion Geld zu verdienen, ein eindrucksvoller Beweis für das Potenzial von Web3.0.

Je tiefer wir in diese neue digitale Welt vordringen, desto vielfältiger und zugänglicher werden die Möglichkeiten, mehr zu verdienen. Web3 ist nicht nur eine technologische Weiterentwicklung, sondern eine wirtschaftliche Revolution, die darauf wartet, von Ihnen mitgestaltet zu werden.

Der Einstieg in Web3 beginnt oft mit dem Verständnis seiner Kernprinzipien: Dezentralisierung, Blockchain und Nutzereigentum. Diese fundamentalen Konzepte bilden das Fundament für neue Wirtschaftsmodelle, die es Einzelpersonen ermöglichen, auf bisher unvorstellbare Weise mehr zu verdienen. Jenseits der viel diskutierten Bereiche DeFi, NFTs und P2E-Gaming fördert Web3 innovative Ansätze für Arbeit, Community-Aufbau und Wertschöpfung, die sich direkt in einem höheren Verdienstpotenzial niederschlagen.

Eine der bedeutendsten Veränderungen, die Web3 mit sich bringt, betrifft dezentrales Arbeiten und die Gig-Economy. Traditionelle Freelance-Plattformen sind zwar nützlich, behalten aber oft einen erheblichen Teil der Einnahmen ein und agieren zentral gesteuert. Web3 ermöglicht dezentrale autonome Organisationen (DAOs) und spezialisierte Plattformen, die qualifizierte Fachkräfte direkt mit Projekten verbinden, die deren Expertise benötigen – oft zu niedrigeren Gebühren und mit größerer Transparenz.

DAOs sind im Wesentlichen Organisationen, die durch Code gesteuert und von ihren Mitgliedern verwaltet werden, welche typischerweise Governance-Token besitzen. Diese Token gewähren Stimmrechte bei Abstimmungen und ermöglichen es den Mitgliedern, die Ausrichtung der DAO und ihrer Finanzen mitzubestimmen. Viele DAOs entstehen um spezifische Projekte, Protokolle oder Communities herum und benötigen oft vielfältige Kompetenzen für ihren Betrieb und ihr Wachstum. Dazu gehören Entwickler, Marketingexperten, Community-Manager, Content-Ersteller, Rechtsexperten und sogar Forscher. Durch die Einbringung Ihrer Fähigkeiten in eine DAO können Sie – abhängig von der Finanz- und Vergütungsstruktur der DAO – in Form von nativen Token, Stablecoins oder sogar ETH vergütet werden. Der Vorteil von DAOs liegt darin, dass Ihre Beiträge anerkannt werden und Ihr Besitz von Governance-Token mit dem Erfolg der DAO an Wert gewinnen kann. Dies bietet sowohl aktives als auch passives Verdienstpotenzial. Plattformen wie Snapshot und Tally werden für die DAO-Governance genutzt, während viele DAOs über ihre Discord-Server Mitwirkende rekrutieren.

Darüber hinaus entstehen dezentrale Marktplätze, die direkte Kunden-Auftragnehmer-Beziehungen ermöglichen. Diese Plattformen nutzen häufig Smart Contracts zur Treuhandabwicklung von Zahlungen, wodurch beide Parteien abgesichert sind. Dies macht teure Vermittler überflüssig und ermöglicht es Freiberuflern und Kreativen, einen größeren Anteil ihrer Einnahmen zu behalten. Der Fokus liegt auf Reputation und nachweisbaren Beiträgen statt auf intransparenten Algorithmen oder zentralisierten Genehmigungsprozessen.

Das Konzept von Eigentum und Teilhabe ist zentral für das Ertragspotenzial von Web3. Im Web2 sind die Nutzer oft das Produkt; ihre Daten und ihre Aufmerksamkeit werden an Werbetreibende verkauft. Im Web3 können Nutzer zu Anteilseignern werden. Dieses Eigentum kann sich auf vielfältige Weise manifestieren und zu neuen Einnahmequellen führen.

Die Tokenisierung von Vermögenswerten ist ein starker Trend. Neben NFTs, die einzigartige digitale Objekte repräsentieren, können fungible Token Anteile an realen Vermögenswerten, geistigem Eigentum oder sogar zukünftigen Einnahmequellen abbilden. Stellen Sie sich vor, Sie besäßen einen kleinen Anteil an einer Immobilie, Musikrechte oder eine Beteiligung an einem vielversprechenden Startup – alles tokenisiert auf einer Blockchain. Diese Token können auf Sekundärmärkten gehandelt werden und bieten so Liquidität und potenzielles Kapitalwachstum. Obwohl sich dieser Bereich noch in der Entwicklung befindet und regulatorische Hürden überwinden muss, ermöglicht die zugrundeliegende Technologie einen demokratisierten Ansatz für Investitionen und Erträge.

Viele Web3-Protokolle belohnen ihre Nutzer für deren Engagement auf den Plattformen. Dies geschieht häufig durch Airdrop-Kampagnen, bei denen neue Token an bestehende Nutzer oder Inhaber bestimmter Kryptowährungen verteilt werden. Die Teilnahme an Projekten in der Frühphase, das Geben von Feedback oder einfach das Halten eines bestimmten Tokens können Sie für diese kostenlosen Token-Verteilungen qualifizieren, die einen erheblichen Wert haben können. Um von diesen Airdrops zu profitieren, ist es entscheidend, über anstehende Projekte und Möglichkeiten zur Community-Beteiligung informiert zu bleiben.

Die Kreativwirtschaft wird durch Web3 grundlegend verändert. Für Content-Ersteller – Autoren, Künstler, Musiker, Podcaster, Streamer – bietet Web3 beispiellose Möglichkeiten zur Kontrolle und Monetarisierung. Anstatt sich ausschließlich auf Werbeeinnahmen oder plattformspezifische Monetarisierungstools zu verlassen, können Kreative NFTs nutzen, um ihre Werke direkt zu verkaufen, exklusive Inhalte für Token-Inhaber anzubieten oder sogar eigene dezentrale Fan-Communities zu gründen.

Dezentrale Social-Media-Plattformen gewinnen zunehmend an Bedeutung, um Nutzern mehr Kontrolle über ihre Daten und Inhalte zu geben. Diese Plattformen belohnen Nutzer häufig mit Tokens für das Erstellen ansprechender Inhalte, das Kuratieren von Feeds oder einfach nur für ihre Aufmerksamkeit. Dadurch verschiebt sich das Machtverhältnis: Nutzer können von ihrer Online-Präsenz profitieren, anstatt dass diese primär von einem zentralen Unternehmen monetarisiert wird. Projekte wie Lens Protocol und Farcaster erforschen neue Modelle für dezentrale soziale Netzwerke, in denen Nutzer ihre sozialen Netzwerke selbst verwalten und ihre Inhalte über verschiedene Anwendungen hinweg nutzen können.

Das Metaverse, oft als die nächste Generation des Internets gefeiert, bietet ein riesiges Potenzial für Verdienstmöglichkeiten. Neben den bereits erwähnten virtuellen Immobilien und digitalen Mode-NFTs ist das Metaverse ein fruchtbarer Boden für dienstleistungsorientierte Wirtschaftszweige. Einzelpersonen können ihre Fähigkeiten als virtuelle Eventplaner, Architekten virtueller Räume, Reiseführer oder sogar als digitale Künstler, die einzigartige Objekte in der virtuellen Welt erschaffen, anbieten. Die Möglichkeit, in diesen immersiven digitalen Umgebungen zu interagieren, soziale Kontakte zu knüpfen und Transaktionen durchzuführen, schafft eine Nachfrage nach einer breiten Palette von Dienstleistungen und digitalen Gütern, die sich alle monetarisieren lassen.

Für technisch versierte Menschen bietet die Entwicklung von Smart Contracts, dApps (dezentralen Anwendungen) und Blockchain-Infrastruktur ein äußerst lukratives Berufsfeld. Die Nachfrage nach qualifizierten Blockchain-Entwicklern übersteigt das Angebot bei Weitem, was zu wettbewerbsfähigen Gehältern und Honoraren für Freiberufler führt. Die Mitarbeit an Open-Source-Blockchain-Projekten kann zudem Prämien, Fördergelder und wertvolle Networking-Möglichkeiten eröffnen.

Abschließend ist es wichtig, die Bedeutung von Bildung und Community-Aufbau im Web3-Bereich hervorzuheben. Mit dem Wachstum dieses Ökosystems steigt der Bedarf an Personen, die komplexe Konzepte verständlich erklären, neue Nutzer einarbeiten und lebendige Communities fördern können. Die Erstellung von Lerninhalten, die Durchführung von Workshops, die Verwaltung von Community-Foren oder auch die Bereitstellung von Support-Dienstleistungen bieten im Web3-Umfeld vielfältige Möglichkeiten zur Monetarisierung.

Web3 ist im Kern ein Ökosystem, das auf Selbstbestimmung, Eigentum und direktem Wertetausch basiert. Indem Sie seine Kernprinzipien verstehen und die vielfältigen Möglichkeiten – von dezentraler Finanzierung und NFTs über DAOs und tokenisierte Assets bis hin zum aufstrebenden Metaverse – aktiv nutzen, können Sie erhebliches Potenzial freisetzen, um mehr zu verdienen und ein wahrhaft digitales Vermögen aufzubauen. Die Landschaft ist dynamisch, entwickelt sich ständig weiter und bietet unzählige Möglichkeiten für alle, die bereit sind zu lernen, sich anzupassen und mitzuwirken.

Vergleich von ERC-4337 und nativen Kontoabstraktionslösungen – Ein detaillierter Einblick

Biometrische Web3-Skalierung und -Sicherheit gewinnen – Eine neue Ära des digitalen Vertrauens