Anfängerfreundliche Interoperabilitätslösungen und digitale Identität in der Cross-Chain-Interoperab

Im dynamischen Umfeld der Blockchain-Technologie erweist sich Interoperabilität als entscheidende Innovation. Mit Blick auf das Jahr 2026 werden Cross-Chain-Interoperabilitätslösungen die Art und Weise, wie wir mit digitalen Assets, Smart Contracts und dezentralen Anwendungen (dApps) interagieren, grundlegend verändern. Sowohl für Einsteiger als auch für erfahrene Experten ist das Verständnis dieser Entwicklungen unerlässlich, um das volle Potenzial von Blockchain-Ökosystemen auszuschöpfen. Dieser Abschnitt beleuchtet einsteigerfreundliche Interoperabilitätslösungen und die Rolle der digitalen Identität in diesem Transformationsprozess.

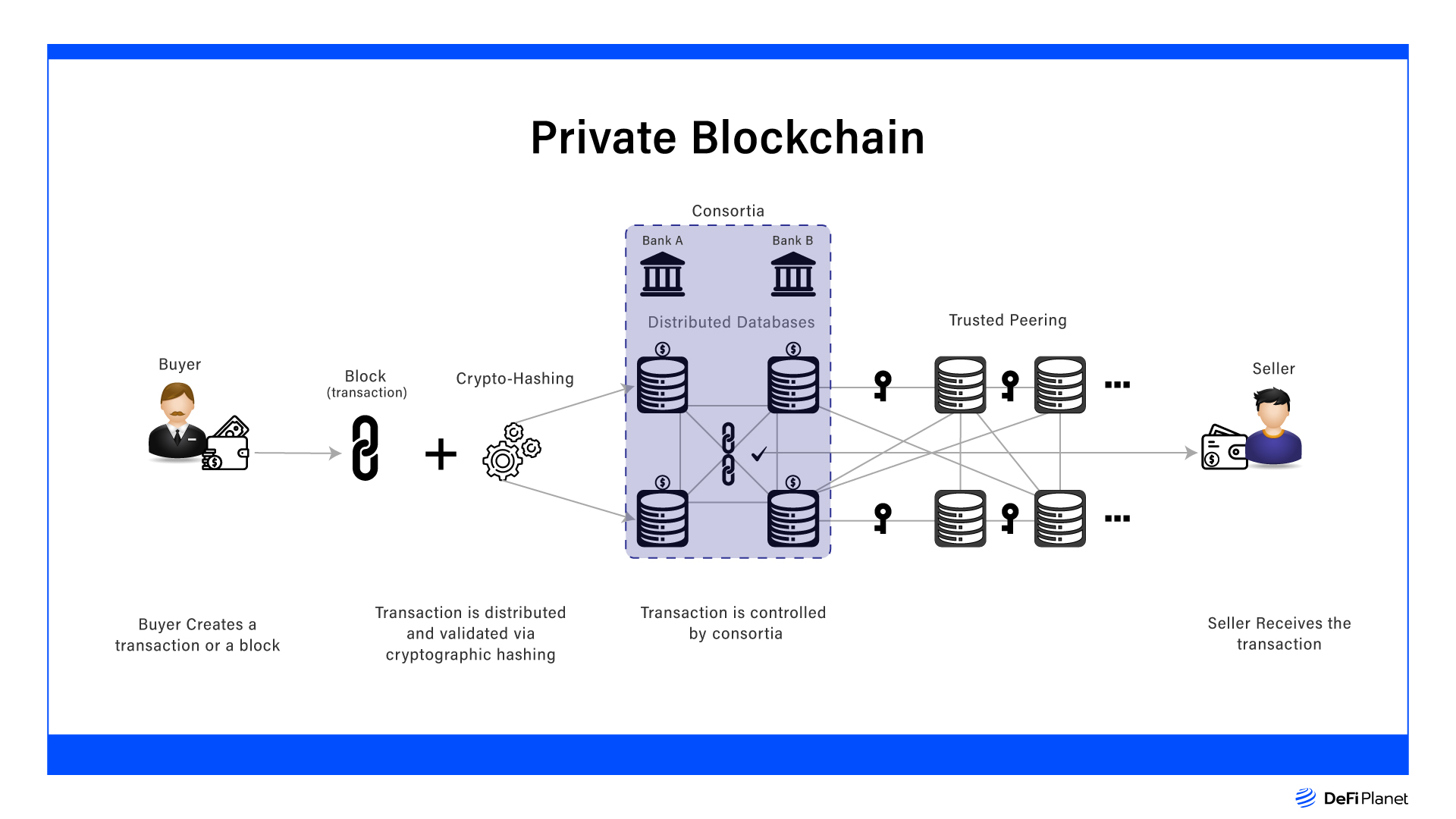

Interoperabilität verstehen

Interoperabilität bezeichnet im Kern die Fähigkeit verschiedener Blockchain-Netzwerke, nahtlos miteinander zu kommunizieren und Transaktionen durchzuführen. Traditionelle Blockchains operieren in isolierten Umgebungen, was häufig zum sogenannten „Blockchain-Silo“-Problem führt. Diese Isolation kann die potenziellen Anwendungsfälle und Einsatzmöglichkeiten der Blockchain-Technologie einschränken. Durch echte Interoperabilität können Blockchains Daten und Assets austauschen und so eine einheitlichere und effizientere digitale Wirtschaft schaffen.

Anfängerfreundliche Interoperabilitätslösungen

Für Blockchain-Neulinge kann der Weg zum Verständnis und zur Implementierung von Interoperabilitätslösungen zunächst abschreckend wirken. Zahlreiche innovative Projekte und Protokolle machen diese Konzepte jedoch zugänglicher. Hier sind einige einsteigerfreundliche Interoperabilitätslösungen:

Polkadot: Polkadot gilt als eine der vielversprechendsten Lösungen für die Interoperabilität zwischen Blockchains. Seine einzigartige Architektur ermöglicht es mehreren Blockchains, Informationen auszutauschen und Vermögenswerte über eine Relay-Chain und Parachains zu transferieren. Für Einsteiger ist Polkadot dank seiner benutzerfreundlichen Oberfläche und der umfassenden Dokumentation ein idealer Ausgangspunkt.

Cosmos: Cosmos ist ein weiterer führender Anbieter im Bereich der Interoperabilität. Ziel ist die Schaffung eines „Internets der Blockchains“, in dem verschiedene Blockchains frei interagieren können. Die zentrale Plattform von Cosmos, das Cosmos SDK, ermöglicht die Erstellung benutzerdefinierter Blockchains (sogenannter Zonen), die miteinander interagieren können. Cosmos bietet leistungsstarke Tools und eine hilfsbereite Community und ist daher besonders einsteigerfreundlich.

Chainlink ist zwar primär für seine Oracle-Dienste bekannt, trägt aber durch sein Cross-Chain Messaging Protocol (CCMP) auch zur Interoperabilität bei. Dieses Protokoll ermöglicht die sichere Kommunikation und den Datenaustausch zwischen verschiedenen Blockchains. Chainlinks Einfachheit und weite Verbreitung machen es zu einer wertvollen Ressource für Neueinsteiger.

Die Rolle der digitalen Identität

Digitale Identität ist ein Eckpfeiler moderner Blockchain-Anwendungen und ermöglicht sichere und nachvollziehbare Interaktionen in dezentralen Umgebungen. Mit dem Übergang zu einem stärker vernetzten Blockchain-Ökosystem gewinnt die digitale Identität zunehmend an Bedeutung, um Vertrauen und Sicherheit über verschiedene Blockchains hinweg zu gewährleisten.

Dezentrale Identität (DID): Dezentrale Identität (DID) ist eine Technologie, die es Einzelpersonen ermöglicht, ihre digitale Identität selbst zu besitzen und zu kontrollieren. Im Gegensatz zu traditionellen zentralisierten Identitätssystemen sind DIDs selbstbestimmt, d. h. die Nutzer haben die volle Kontrolle über ihre Identitätsdaten. Projekte wie Sovrin und uPort leisten Pionierarbeit auf diesem Gebiet und bieten benutzerfreundliche Lösungen für die Verwaltung digitaler Identitäten.

Selbstbestimmte Identität (SSI): Die selbstbestimmte Identität (SSI) ist eng mit der digitalen Identität (DID) verwandt und betont die Kontrolle des Einzelnen über seine persönlichen Daten. SSI ermöglicht es Nutzern, nur die notwendigen Informationen mit verschiedenen Diensten zu teilen, ohne ihre Privatsphäre zu gefährden. Lösungen wie SSI ermöglichen eine sicherere und datenschutzfreundlichere Interoperabilität über Blockchains hinweg.

Überbrückung von Interoperabilität und digitaler Identität

Die Schnittstelle von Interoperabilität und digitaler Identität birgt immenses Potenzial für die Zukunft der Blockchain. Durch die Kombination dieser Technologien können wir nahtlose und sichere Interaktionen über verschiedene Blockchain-Netzwerke hinweg ermöglichen.

Blockchain-übergreifende Identitätsverifizierung: Stellen Sie sich vor, Ihre digitale Identität aus einer Blockchain kann über andere Blockchains hinweg verifiziert und als vertrauenswürdig eingestuft werden. Diese Funktion hat das Potenzial, Branchen wie Finanzen, Gesundheitswesen und Lieferkettenmanagement, in denen die Identitätsverifizierung unerlässlich ist, grundlegend zu verändern. Projekte erforschen dies bereits mit dem Ziel, eine universelle digitale Identität bereitzustellen, die über verschiedene Blockchains hinweg funktioniert.

Interoperabilitätsprotokolle für das Identitätsmanagement: Protokolle wie Cosmos und Polkadot integrieren Tools für das Identitätsmanagement in ihre Interoperabilitätsframeworks. Diese Lösungen gewährleisten, dass digitale Identitäten sicher und nahtlos über verschiedene Blockchains hinweg geteilt werden können, was Vertrauen und Effizienz fördert.

Zukunftstrends

Mit Blick auf die Zukunft werden mehrere Trends die Zukunft von Interoperabilitätslösungen und digitaler Identität prägen:

Digitale Zentralbankwährungen (CBDCs): CBDCs gewinnen weltweit an Bedeutung, und ihre Integration mit Blockchain-Interoperabilitätslösungen könnte zu einem einheitlicheren Ökosystem digitaler Währungen führen. Zentralbanken und private Institutionen können zusammenarbeiten, um interoperable CBDCs zu entwickeln, die reibungslose grenzüberschreitende Transaktionen ermöglichen.

Einführung in Unternehmen: Mit der zunehmenden Einführung der Blockchain-Technologie in Unternehmen steigt der Bedarf an Interoperabilität und sicheren digitalen Identitäten. Lösungen, die sowohl für kleine Unternehmen als auch für Großkonzerne geeignet sind, werden entscheidend für die breite Akzeptanz sein.

Regulatorische Entwicklungen: Regierungen und Aufsichtsbehörden erkennen zunehmend die Bedeutung der Blockchain-Technologie. Klare regulatorische Rahmenbedingungen sind unerlässlich, um die Entwicklung von Interoperabilitätslösungen und Standards für digitale Identität zu steuern und so Compliance und Vertrauen zu gewährleisten.

Abschluss

Mit Blick auf das Jahr 2026 verspricht die Entwicklung von Interoperabilität und digitaler Identität in der Blockchain-Technologie gleichermaßen spannend und transformativ zu werden. Einsteigerfreundliche Lösungen wie Polkadot, Cosmos und Chainlink ebnen den Weg für ein stärker vernetztes Blockchain-Ökosystem. Digitale Identität, ermöglicht durch dezentrale und selbstbestimmte Lösungen, wird das Vertrauen und die Sicherheit über verschiedene Blockchains hinweg stärken. Die Verschmelzung dieser Technologien eröffnet beispiellose Möglichkeiten und macht die Blockchain-Technologie zugänglicher und wirkungsvoller als je zuvor.

Seien Sie gespannt auf den nächsten Teil, in dem wir uns eingehender mit fortschrittlichen Interoperabilitätslösungen und deren Auswirkungen auf verschiedene Branchen befassen werden.

Fortschrittliche Interoperabilitätslösungen und ihre Auswirkungen

Während wir unsere Erforschung der Interoperabilität und der digitalen Identität in der Blockchain-Technologie fortsetzen, ist es unerlässlich, sich mit den fortschrittlichen Lösungen auseinanderzusetzen, die die Zukunft prägen. Diese Lösungen sind nicht nur für Technikbegeisterte gedacht, sondern haben das Potenzial, bis 2026 ganze Branchen und alltägliche digitale Interaktionen zu revolutionieren. In diesem Abschnitt werden fortschrittliche Interoperabilitätsprotokolle, ihre technologischen Grundlagen und die tiefgreifenden Auswirkungen, die sie auf verschiedene Sektoren haben werden, untersucht.

Erweiterte Interoperabilitätsprotokolle

Während einsteigerfreundliche Lösungen eine solide Grundlage bieten, stellen fortgeschrittene Interoperabilitätsprotokolle anspruchsvollere und robustere Frameworks für nahtlose kettenübergreifende Interaktionen bereit. Hier einige führende Beispiele:

Interledger-Protokoll (ILP): Das Interledger-Protokoll ermöglicht den Transfer von Vermögenswerten zwischen verschiedenen Blockchains. Ähnlich wie das Internetprotokoll den Datentransfer zwischen verschiedenen Netzwerken ermöglicht, erlaubt ILP nahtlose Wertübertragungen über verschiedene Blockchains hinweg. Durch die Standardisierung des Prozesses erleichtert ILP kettenübergreifende Transaktionen und ist somit ein leistungsstarkes Werkzeug für Interoperabilität.

Atomare Swaps: Atomare Swaps ermöglichen den Austausch von Vermögenswerten zwischen verschiedenen Blockchains ohne vertrauenswürdige dritte Partei. Diese Technologie gewährleistet, dass beide Transaktionspartner den Austausch unabhängig überprüfen und ihm vertrauen können. Fortschrittliche Blockchains wie Bitcoin und Ethereum erforschen atomare Swaps, um direkte Vermögenstransfers zwischen ihren Netzwerken zu ermöglichen.

Cosmos' IBC (Inter-Blockchain Communication): Das IBC-Protokoll von Cosmos ist ein bahnbrechender Ansatz für Interoperabilität, der die sichere Kommunikation und den Datenaustausch zwischen verschiedenen Blockchains ermöglicht. Die modulare Architektur von IBC erlaubt die Erstellung individueller Schnittstellen zwischen Blockchains und fördert so ein stärker vernetztes Ökosystem.

Technologische Grundlagen

Um die Tragweite fortschrittlicher Interoperabilitätslösungen zu verstehen, müssen wir uns die zugrunde liegenden Technologien ansehen, die diese Protokolle ermöglichen:

Quantenresistenz: Angesichts der zunehmenden Verbreitung von Quantencomputern ist die Sicherheit von Blockchain-Netzwerken von höchster Bedeutung. Fortschrittliche Interoperabilitätslösungen integrieren quantenresistente Algorithmen, um Daten und Transaktionen zu schützen und sie so gegen zukünftige Bedrohungen widerstandsfähig zu machen.

Layer-2-Lösungen: Layer-2-Skalierungslösungen wie Lightning Network für Bitcoin und Optimistic Rollups für Ethereum verbessern den Durchsatz und die Effizienz von Blockchain-Transaktionen. In Kombination mit Interoperabilitätsprotokollen ermöglichen diese Lösungen schnellere und kostengünstigere kettenübergreifende Interaktionen.

Smart Contracts und dezentrale Orakel: Smart Contracts spielen eine entscheidende Rolle bei der Automatisierung und Sicherung von kettenübergreifenden Transaktionen. Fortschrittliche Lösungen nutzen dezentrale Orakel, um Echtzeitdaten aus verschiedenen Blockchains bereitzustellen, die verifizierbar sind und so die Integrität der Interoperabilitätsprozesse gewährleisten.

Auswirkungen auf verschiedene Branchen

Die fortschrittlichen Interoperabilitätslösungen und digitalen Identitätstechnologien werden bis 2026 zahlreiche Branchen revolutionieren. Und so funktioniert es:

Finanzwesen: Grenzüberschreitende Transaktionen und dezentrale Finanzanwendungen (DeFi) profitieren enorm von Interoperabilität. Banken, Zahlungsdienstleister und DeFi-Plattformen können einheitliche Finanzökosysteme schaffen und so nahtlose und sichere Cross-Chain-Transaktionen ermöglichen. Digitale Identitäten gewährleisten sichere und nachvollziehbare Interaktionen, reduzieren Betrug und stärken das Vertrauen.

Gesundheitswesen: Die Gesundheitsbranche kann erheblich von interoperablen Blockchain-Netzwerken profitieren. Patientendaten, Krankengeschichten und Versicherungsansprüche lassen sich sicher über verschiedene Blockchains hinweg austauschen, wodurch Datenintegrität und Datenschutz gewährleistet werden. Digitale Identitäten bieten eine vertrauenswürdige und einheitliche Möglichkeit zur Verwaltung von Patienteninformationen und verbessern so die Koordination und Effizienz der Versorgung.

Lieferkettenmanagement: Durch die Interoperabilität von Blockchain-Technologien werden Lieferketten transparenter und effizienter. Unternehmen können Daten und Vermögenswerte in Echtzeit über verschiedene Blockchains hinweg austauschen, wodurch Rückverfolgbarkeit gewährleistet und Verzögerungen reduziert werden. Digitale Identitäten stellen sicher, dass alle Teilnehmer der Lieferkette verifiziert und vertrauenswürdig sind, was Sicherheit und Verantwortlichkeit erhöht.

Immobilie:

Die Finanzwelt war schon immer darauf ausgerichtet, Potenziale zu maximieren. Von den Anfängen des Tauschhandels bis hin zu den komplexen Derivaten von heute war das Streben nach höheren Renditen und beschleunigtem Wachstum ein zentraler Antrieb. Nun entsteht ein neues Paradigma, angetrieben vom transformativen Potenzial der Blockchain-Technologie. Es geht dabei nicht nur um Kryptowährungen, sondern um eine grundlegende Neugestaltung der Funktionsweise von Finanzhebeln, die diese zugänglicher, transparenter und effizienter als je zuvor machen soll.

Seit Jahrzehnten ist die Hebelwirkung im Finanzsektor vor allem ein Instrument, das von institutionellen Anlegern und vermögenden Privatpersonen genutzt wird. Sie ermöglicht es, mit einem geringeren Eigenkapitaleinsatz ein größeres Vermögen zu kontrollieren und dadurch sowohl potenzielle Gewinne als auch potenzielle Verluste zu maximieren. Man denke an eine Hypothek: Man nutzt das Kapital einer Bank, um ein Haus zu erwerben, das weit mehr wert ist als die Anzahlung. Dieses Konzept hat in seiner traditionellen Form maßgeblich zur Vermögensbildung beigetragen, Immobilienmärkte beflügelt, die Expansion von Unternehmen vorangetrieben und Großinvestitionen ermöglicht. Allerdings war es oft komplex, durch Intermediäre belastet und in seiner Reichweite begrenzt. Der Zugang hing häufig von der Bonität, regulatorischen Hürden und bestehenden Beziehungen ab.

Hier kommt die Blockchain ins Spiel. Diese Technologie für verteilte Register, das Rückgrat von Kryptowährungen wie Bitcoin und Ethereum, bietet einen radikal anderen Ansatz. Im Kern geht es bei der Blockchain um Dezentralisierung, Unveränderlichkeit und Transparenz. Genau diese Eigenschaften machen sie so revolutionär für den Finanzsektor. Anstatt sich auf eine einzige, vertrauenswürdige Instanz (wie eine Bank oder einen Broker) zu verlassen, ermöglichen Blockchain-Netzwerke Peer-to-Peer-Transaktionen und Vermögensverwaltung, gesteuert durch selbstausführende Smart Contracts.

Smart Contracts sind wohl die wichtigste Innovation, um die Hebelwirkung der Blockchain zu nutzen. Dabei handelt es sich im Wesentlichen um digitale, in Code geschriebene Vereinbarungen, die automatisch ausgeführt werden, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich eine Kreditplattform vor, die auf einem Smart Contract basiert. Ein Kreditnehmer hinterlegt Sicherheiten, und der Vertrag gibt die Gelder automatisch entsprechend dem Wert der Sicherheiten und den vorab vereinbarten Bedingungen frei. Umfangreicher Papierkram, herkömmliche Bonitätsprüfungen oder langwierige Genehmigungsverfahren entfallen. Der Smart Contract fungiert sowohl als Vereinbarung als auch als Durchsetzungsmechanismus und reduziert so Aufwand und Reibungsverluste drastisch.

Diese Entwicklung hat zur Entstehung von Decentralized Finance (DeFi) geführt. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und auch Hebelwirkung – auf Blockchain-Netzwerken in einer erlaubnisfreien, offenen und transparenten Weise abzubilden. Ein Eckpfeiler von DeFi ist das Konzept der „besicherten Kredite“. Nutzer können digitale Vermögenswerte (wie Ether oder Stablecoins) in ein Kreditprotokoll einzahlen und basierend auf dem Wert dieser Sicherheiten andere Vermögenswerte leihen. Hier entfaltet die Hebelwirkung der Blockchain ihr volles Potenzial.

Ein Nutzer könnte beispielsweise eine beträchtliche Menge Ether besitzen. Anstatt diese zu verkaufen, um Liquidität zu erhalten, kann er seine Ether als Sicherheit für einen Stablecoin verwenden, der an eine Fiatwährung wie den US-Dollar gekoppelt ist. Dies ermöglicht es ihnen, von potenziellen Ether-Preissteigerungen zu profitieren und gleichzeitig auf Mittel für andere Investitionen, laufende Ausgaben oder zur Risikominderung zuzugreifen. Die Höhe des möglichen Kredits wird üblicherweise durch das Beleihungsverhältnis (Loan-to-Value, LTV) bestimmt – ein aus dem traditionellen Finanzwesen bekanntes Konzept, das hier auf digitale Vermögenswerte angewendet wird. Bei einem LTV von 70 % kann ein Nutzer für jeden Ether-Beleg im Wert von 100 US-Dollar Stablecoins im Wert von 70 US-Dollar leihen. Dies ist eine direkte finanzielle Hebelwirkung, die durch Code realisiert wird.

Die Stärke dieses Systems liegt in seiner Transparenz. Alle Transaktionen und Sicherheiten werden in der Blockchain erfasst und sind für jeden einsehbar. Dadurch gibt es keine versteckten Hebel und keine intransparenten Geschäfte. Die Automatisierung von Smart Contracts reduziert zudem das Kontrahentenrisiko – das Risiko eines Zahlungsausfalls der anderen Vertragspartei. Fällt der Wert der Sicherheiten eines Kreditnehmers unter einen bestimmten, im Smart Contract festgelegten Schwellenwert, werden diese automatisch liquidiert, um den Kredit zurückzuzahlen und so die Kreditgeber zu schützen. Dieser automatisierte Liquidationsmechanismus ist ein zentrales Merkmal des Risikomanagements in DeFi-Kreditprotokollen.

Die Auswirkungen sind tiefgreifend. Für Privatanleger demokratisiert die Blockchain-Technologie den Zugang zu komplexen Finanzinstrumenten. Man benötigt nicht länger Millionen auf dem Konto, um mit Hebelwirkung zu handeln oder Liquidität gegen seine Vermögenswerte zu erhalten. Jeder mit Internetanschluss und digitalen Assets kann teilnehmen. Dies eröffnet neue Wege zum Vermögensaufbau und Risikomanagement, die zuvor für die große Mehrheit unerreichbar waren. Die Blockchain-Technologie schafft Chancengleichheit und ermöglicht es Einzelpersonen, die Hebelwirkung zu nutzen, um ihre Anlagerenditen potenziell zu steigern – allerdings unter Berücksichtigung der damit verbundenen Risiken. Auch die Effizienzgewinne sind bemerkenswert. Traditionelle Kredite benötigen Tage oder Wochen für die Bearbeitung. DeFi-Kredite hingegen können, sofern sie besichert und über Smart Contracts abgewickelt werden, innerhalb von Minuten vergeben werden. Diese Geschwindigkeit und Effizienz können in schnelllebigen Märkten entscheidend sein. Die geringere Abhängigkeit von Intermediären bedeutet zudem niedrigere Gebühren, da die Kosten traditioneller Finanzinstitute weitgehend entfallen.

Es ist jedoch unerlässlich, sich diesem neuen Terrain mit einem klaren Verständnis sowohl seiner Potenziale als auch seiner Risiken zu nähern. Hebelwirkung verstärkt naturgemäß sowohl Gewinne als auch Verluste. Blockchain bietet zwar beispiellosen Zugang, beseitigt aber nicht auf magische Weise die grundlegenden Risiken der Kreditaufnahme und -vergabe. Die Volatilität digitaler Vermögenswerte, das Potenzial für den Missbrauch von Smart Contracts und die Komplexität des DeFi-Ökosystems sind allesamt Faktoren, die sorgfältig berücksichtigt werden müssen. Der Weg in die Welt der Blockchain-basierten Finanzhebelwirkung ist eine spannende Innovation, die das Potenzial hat, finanzielle Selbstbestimmung neu zu definieren, erfordert aber einen klugen und fundierten Ansatz.

Die Demokratisierung des Finanzmarktes durch Blockchain ist keine ferne Utopie, sondern eine aufstrebende Realität, die den Zugang zu Kapital und dessen Einsatz grundlegend verändert. Der Übergang von den intransparenten, zentralisierten Systemen des traditionellen Finanzwesens zu den transparenten, dezentralen Protokollen von DeFi stellt einen Paradigmenwechsel dar und bietet einem breiteren Publikum beispiellose Kontrolle und Chancen. Über die einfache Möglichkeit der Kreditaufnahme gegen digitale Vermögenswerte hinaus fördert die Blockchain-Technologie Innovationen bei Derivaten, Vermögensverwaltung und sogar der Tokenisierung realer Vermögenswerte und eröffnet damit völlig neue Wege für das Finanzwesen.

Betrachten wir die Entwicklung dezentraler Börsen (DEXs). Anfänglich konzentrierten sich DEXs auf den Spot-Handel – den direkten Tausch einer Kryptowährung gegen eine andere. Die Integration von Smart Contracts und Oracle-Mechanismen (die Daten aus der realen Welt auf die Blockchain bringen) ermöglichte jedoch die Entstehung dezentraler Derivatemärkte. Dies bedeutet, dass Nutzer nun direkt auf der Blockchain mit Kryptowährungen gehebelt handeln können, ohne auf eine zentralisierte Börse angewiesen zu sein. Plattformen erlauben es Händlern, Positionen mit Hebelwirkung zu eröffnen, wodurch sie mit einem geringeren Kapitaleinsatz einen höheren Nominalwert eines Vermögenswerts kontrollieren können. Beispielsweise könnte ein Händler eine gehebelte Long-Position auf Bitcoin eröffnen und einen Teil des gesamten Handelswerts als Margin hinterlegen. Steigt der Bitcoin-Kurs zu seinen Gunsten, vervielfachen sich seine Gewinne. Steigt der Kurs hingegen zu seinen Ungunsten, vervielfachen sich auch seine Verluste, und seine Margin kann liquidiert werden. Dies bietet ein leistungsstarkes Instrument für Spekulation und Hedging, das zuvor nur institutionellen Anlegern vorbehalten war. Die Transparenz dieser DEXs bedeutet, dass die Orderbücher und Handelsvolumina öffentlich überprüfbar sind, wodurch ein Maß an Vertrauen gefördert wird, das auf traditionellen Märkten schwer zu erreichen ist.

Darüber hinaus ermöglicht die Blockchain neue Formen der Besicherung. Kryptowährungen dienten bisher als primäre Sicherheiten, doch die Tokenisierung realer Vermögenswerte (Real-World Assets, RWAs) gewinnt zunehmend an Bedeutung. Stellen Sie sich vor, Immobilien, Kunstwerke oder zukünftige Einnahmen werden als digitale Token auf einer Blockchain abgebildet. Diese tokenisierten Vermögenswerte könnten dann als Sicherheiten für Kredite in DeFi-Protokollen genutzt werden und so die Lücke zwischen traditionellem und dezentralem Finanzwesen schließen. Dies eröffnet immense Möglichkeiten, Liquidität freizusetzen, die in illiquiden Vermögenswerten gebunden ist. Ein Immobilieneigentümer könnte beispielsweise seine Immobilie tokenisieren und einen Teil ihres tokenisierten Wertes als Sicherheit für einen Kredit verwenden, ohne die physische Immobilie verkaufen zu müssen. Diese Integration von RWAs in DeFi-Leverage-Protokolle hat das Potenzial, den Anwendungsbereich und die Möglichkeiten der Blockchain-basierten Finanzierung erheblich zu erweitern und die Hebelwirkung auf ein deutlich breiteres Spektrum von Vermögenswerten zugänglich zu machen.

Die Auswirkungen auf Unternehmen sind gleichermaßen transformativ. Kleine und mittlere Unternehmen (KMU), die oft Schwierigkeiten haben, traditionelle Finanzierungen zu erhalten, können ihre digitalen Vermögenswerte oder sogar tokenisierte zukünftige Forderungen über DeFi nutzen. Dies kann dringend benötigtes Betriebskapital bereitstellen und so Expansion, Innovation und die Schaffung von Arbeitsplätzen ermöglichen. Für größere Unternehmen bietet die Blockchain-basierte Hebelwirkung die Möglichkeit, ihr Treasury-Management zu optimieren, effizienter auf Kapital zuzugreifen und komplexere Absicherungsstrategien anzuwenden. Die Möglichkeit, individuelle Finanzinstrumente über Smart Contracts zu erstellen, ermöglicht maßgeschneiderte Lösungen, die auf traditionellen Märkten zu komplex oder zu teuer wären.

Die Navigation durch dieses sich ständig verändernde Umfeld erfordert jedoch ein fundiertes Verständnis der damit verbundenen Risiken. Blockchain bietet zwar Transparenz, doch die Komplexität von Smart Contracts kann sich als zweischneidiges Schwert erweisen. Sicherheitslücken und Exploits, die mit zunehmender Reife der Technologie zwar seltener auftreten, können dennoch zu erheblichen finanziellen Verlusten führen. Die automatisierten Liquidationsmechanismen, die zwar Kreditgeber schützen sollen, können bei extremer Marktvolatilität auch zu plötzlichen und substanziellen Verlusten für Kreditnehmer führen. Darüber hinaus befindet sich das regulatorische Umfeld für DeFi noch in der Entwicklung, was eine gewisse Unsicherheit mit sich bringt. Nutzer müssen daher Protokolle sorgfältig recherchieren, deren Risikoparameter verstehen und geeignete Risikomanagementstrategien anwenden. Dazu gehört das Verständnis von Beleihungsauslaufquoten (LTV), Liquidationsschwellen und des Potenzials für vorübergehende Verluste in bestimmten Szenarien mit automatisierten Market Makern (AMM).

Das Konzept des „Yield Farming“ im DeFi-Bereich nutzt ebenfalls Kapital, wenn auch auf andere Weise. Nutzer können ihre Vermögenswerte in Liquiditätspools oder Kreditprotokolle einzahlen, um Belohnungen zu erhalten, die häufig als jährliche Rendite (APY) angegeben werden. Obwohl es sich nicht um eine direkte Hebelwirkung im Sinne von Kreditaufnahme zur Renditesteigerung handelt, ist es eine Strategie, die Kapital zur Einkommenserzielung einsetzt. In Kombination mit geliehenem Kapital kann Yield Farming zu einer hochgradig gehebelten Strategie werden, wodurch sowohl potenzielle Gewinne als auch Risiken verstärkt werden.

Darüber hinaus stellt die inhärente Volatilität vieler Kryptowährungen eine erhebliche Herausforderung dar, wenn sie als Sicherheiten verwendet werden. Ein starker Kursverfall kann den Wert der Sicherheiten schnell mindern und Liquidationen auslösen. Stablecoins, die an Fiatwährungen gekoppelt sind, haben sich daher als beliebte Wahl für Sicherheiten und Kredite im DeFi-Bereich etabliert, um genau dieses Risiko zu minimieren. Allerdings sind auch Stablecoins nicht unumstritten und mussten gelegentlich ihre Kopplung aufheben, was die Notwendigkeit erhöhter Wachsamkeit unterstreicht.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Finanzhebelwirkung nicht nur eine schrittweise Verbesserung darstellen, sondern eine revolutionäre Kraft sind. Sie beseitigen traditionelle Barrieren für die finanzielle Teilhabe und statten Privatpersonen und Unternehmen mit Instrumenten aus, die einst nur wenigen Auserwählten vorbehalten waren. Die Transparenz der Blockchain, die Automatisierung von Smart Contracts und die Innovationen bei DeFi-Protokollen schaffen gemeinsam ein zugänglicheres, effizienteres und potenziell gerechteres Finanzökosystem. Auch wenn der Weg in die Zukunft nicht ohne Herausforderungen ist und ein sorgfältiges Risikomanagement weiterhin von größter Bedeutung bleibt, ist das Potenzial der Blockchain, Finanzhebelwirkung neu zu definieren und neue Wachstums- und Chancenfelder zu erschließen, unbestreitbar. Mit zunehmender Reife der Technologie und wachsender Akzeptanz erleben wir den Beginn einer neuen Ära im Finanzwesen, in der Hebelwirkung nicht nur ein Instrument für die Elite ist, sondern ein mächtiges Werkzeug für alle.

Beste Distributed-Ledger- und Digital-Asset-Management-Lösungen auf Bitcoin Layer 2 für Investoren b

Krypto-Einkommen im digitalen Zeitalter Neue Wege zur finanziellen Freiheit erschließen