Navigation durch afrikanische mobile Zahlungssysteme für Remote-Arbeiter – Teil 1

In der sich ständig wandelnden Landschaft des globalen Homeoffice stechen afrikanische mobile Zahlungssysteme als innovative Lösungen hervor, die Tradition mit modernster Technologie verbinden. Diese Systeme ermöglichen nicht nur reibungslose Finanztransaktionen, sondern gehen auch auf die besonderen Herausforderungen ein, denen sich Remote-Arbeiter auf dem afrikanischen Kontinent und darüber hinaus stellen müssen.

Der Aufstieg mobiler Zahlungen in Afrika

Afrika ist seit Langem ein Kontinent reich an kultureller Vielfalt und voller Unternehmergeist. Dieser Geist hat in mobilen Zahlungssystemen, die im letzten Jahrzehnt exponentiell gewachsen sind, ein modernes Ausdrucksmittel gefunden. Da mittlerweile über die Hälfte der afrikanischen Bevölkerung ein Mobiltelefon besitzt, sind diese Plattformen zu unverzichtbaren Werkzeugen für Privatpersonen und Unternehmen geworden.

Mobile Zahlungssysteme wie M-Pesa in Kenia, PesaPal in Uganda und MTN Mobile Money in Nigeria sind mehr als nur Finanzdienstleistungen; sie sind für Millionen von Menschen überlebenswichtig. Sie ermöglichen alltägliche Transaktionen wie den Einkauf von Lebensmitteln, die Bezahlung von Schulgebühren und sogar Gesundheitskosten. Diese weite Verbreitung macht sie für Remote-Arbeiter, die auf zuverlässige und leicht zugängliche Finanzinstrumente angewiesen sind, unverzichtbar.

Vorteile für Remote-Arbeiter

Fernarbeiter, insbesondere solche, die auf afrikanischen Märkten tätig sind, profitieren erheblich von diesen mobilen Zahlungssystemen. Hier ist der Grund:

1. Zugänglichkeit und Komfort

Mobile Zahlungssysteme sind überall dort verfügbar, wo Mobilfunkempfang besteht, und dieser ist in Afrika immer weiter verbreitet. Für Remote-Arbeiter, die unterwegs Transaktionen abwickeln müssen, ist dies ein echter Durchbruch. Ob in einer pulsierenden Großstadt oder einem abgelegenen Dorf – die Finanzverwaltung per App ist einfach und effizient.

2. Kosteneffizienz

Traditionelle Banken erheben oft hohe Gebühren für internationale Transaktionen. Mobile Zahlungsplattformen bieten hingegen kostengünstigere Lösungen. Dies ist besonders wichtig für Remote-Mitarbeiter, die häufig Geld ins Ausland senden und empfangen müssen.

3. Geschwindigkeit und Effizienz

In der Welt des Homeoffice ist Zeit ein entscheidender Faktor. Mobile Zahlungssysteme bieten im Vergleich zu herkömmlichen Bankmethoden deutlich schnellere Transaktionszeiten. Diese Unmittelbarkeit ist besonders vorteilhaft für Remote-Mitarbeiter, die Zahlungen oder Überweisungen schnell und ohne Verzögerung tätigen müssen.

4. Sicherheit

Sicherheit hat bei allen digitalen Transaktionen höchste Priorität. Afrikanische mobile Zahlungssysteme haben fortschrittliche Sicherheitsmaßnahmen eingeführt, um Nutzerdaten und Transaktionen zu schützen. Von der Verschlüsselung bis zur biometrischen Verifizierung gewährleisten diese Plattformen die Sicherheit von Finanzinformationen und bieten so insbesondere Fernarbeitern ein beruhigendes Gefühl der Sicherheit.

Beliebte Plattformen und ihre Funktionen

Werfen wir einen genaueren Blick auf einige der führenden mobilen Zahlungsplattformen in Afrika und die Merkmale, die sie für Remote-Arbeiter attraktiv machen.

M-Pesa: Der Pionier

M-Pesa wurde 2007 in Kenia eingeführt und ist mittlerweile in ganz Afrika und darüber hinaus ein bekannter Name. Nutzer können damit Geld senden und empfangen, Rechnungen bezahlen und sogar Ersparnisse über ihr Mobiltelefon anlegen. Die Integration der Plattform mit verschiedenen Banken und Finanzinstituten macht sie zu einem vielseitigen Werkzeug für Remote-Arbeiter, die komplexe Finanztransaktionen durchführen müssen.

PesaPal: Grenzen überwinden

PesaPal ist hauptsächlich in Uganda tätig und bietet einen robusten mobilen Zahlungsdienst, der grenzüberschreitende Transaktionen unterstützt. Diese Funktion ist besonders vorteilhaft für Remote-Mitarbeiter, die mit internationalen Teams zusammenarbeiten und Zahlungen in verschiedenen Währungen verwalten müssen.

MTN Mobile Money: Ein panafrikanischer Gigant

MTN Mobile Money ist in zahlreichen afrikanischen Ländern aktiv und bietet Nutzern eine breite Palette an Finanzdienstleistungen. Die benutzerfreundliche Oberfläche und das umfangreiche Netzwerk machen es zur bevorzugten Wahl für Remote-Arbeiter, die zuverlässige und umfassende Finanzlösungen benötigen.

Herausforderungen und Zukunftsperspektiven

Obwohl mobile Zahlungssysteme in Afrika zahlreiche Vorteile bieten, stehen sie auch vor Herausforderungen. Regulatorische Hürden, der Bedarf an höherer digitaler Kompetenz und infrastrukturelle Einschränkungen können Hindernisse darstellen. Das rasante Wachstum und die Innovationskraft dieses Sektors lassen jedoch auf eine vielversprechende Zukunft schließen.

Regulatorisches Umfeld

Die Navigation durch das regulatorische Umfeld ist entscheidend für den anhaltenden Erfolg mobiler Zahlungssysteme. Regierungen und Aufsichtsbehörden erkennen zunehmend das Potenzial dieser Plattformen und arbeiten an der Schaffung förderlicher Rahmenbedingungen, die Wachstum und Innovation begünstigen.

Digitale Kompetenz

Um die Vorteile mobiler Zahlungssysteme voll auszuschöpfen, benötigen Nutzer digitale Kompetenzen. Maßnahmen zur Verbesserung digitaler Fähigkeiten durch Bildungs- und Schulungsprogramme sind unerlässlich, um sicherzustellen, dass Remote-Mitarbeiter diese Tools effektiv nutzen können.

Infrastruktur

Obwohl die Mobilfunknutzung in Afrika hoch ist, bestehen weiterhin Herausforderungen im Bereich der Infrastruktur. Investitionen in die Infrastruktur, einschließlich Internetanbindung und Mobilfunknetze, sind unerlässlich, um die breite Akzeptanz mobiler Zahlungssysteme zu fördern.

Die Rolle von Fintech in Afrikas Zukunft

Fintech, oder Finanztechnologie, spielt eine transformative Rolle in der afrikanischen Wirtschaft. Mobile Zahlungssysteme stehen an der Spitze dieser Revolution und bieten innovative Lösungen für die Bedürfnisse einer digital vernetzten Welt.

Finanzielle Inklusion

Einer der bedeutendsten Beiträge mobiler Zahlungssysteme liegt in ihrer Rolle bei der finanziellen Inklusion. Indem sie Menschen ohne Bankkonto Zugang zu Finanzdienstleistungen ermöglichen, tragen diese Plattformen dazu bei, die Kluft zwischen traditionellem Bankwesen und unterversorgten Gemeinschaften zu überbrücken.

Wirtschaftswachstum

Das Wachstum mobiler Zahlungssysteme hat weitreichende Auswirkungen auf die gesamte Wirtschaft. Indem sie effiziente Transaktionen ermöglichen und kleinen Unternehmen ein effektiveres Wirtschaften ermöglichen, tragen diese Plattformen zu Wirtschaftswachstum und Entwicklung bei.

Globale Integration

Mit der ständigen Weiterentwicklung mobiler Zahlungssysteme wird deren Integration in das globale Finanzsystem immer nahtloser. Diese Integration ermöglicht eine stärkere Teilhabe an der Weltwirtschaft und eröffnet sowohl Remote-Arbeitern als auch Unternehmen neue Chancen.

Abschluss

Afrikanische mobile Zahlungssysteme revolutionieren die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten. Dank ihrer Zugänglichkeit, Kosteneffizienz, Geschwindigkeit und robusten Sicherheitsfunktionen bieten diese Plattformen eine überzeugende Alternative zu traditionellen Bankmethoden. Auch wenn weiterhin Herausforderungen bestehen, deuten das rasante Wachstum und die Innovationen in diesem Sektor auf eine vielversprechende Zukunft für mobile Zahlungen in Afrika und darüber hinaus hin.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den Auswirkungen dieser Systeme auf Remote-Mitarbeiter befassen und die zukünftigen Trends untersuchen, die die Landschaft des mobilen Zahlungsverkehrs prägen werden.

Auswirkungen auf Remote-Arbeiter

Die Einführung afrikanischer mobiler Zahlungssysteme hat die Art und Weise, wie Remote-Arbeiter ihre Finanzen verwalten, grundlegend verändert. Diese Systeme bieten Lösungen, die auf die besonderen Herausforderungen von Remote-Arbeitern zugeschnitten sind und so deren Arbeitserfahrung und Produktivität insgesamt verbessern.

1. Verbesserung des Finanzmanagements

Remote-Mitarbeiter jonglieren oft mit verschiedenen Währungen und Zeitzonen, was die Finanzverwaltung komplex macht. Mobile Zahlungssysteme vereinfachen diesen Prozess durch Funktionen wie Währungsumrechnung, Echtzeit-Tracking und nahtlose Integration mit Buchhaltungssoftware. Dank dieser Benutzerfreundlichkeit können sich Remote-Mitarbeiter stärker auf ihre Kernaufgaben konzentrieren, anstatt sich mit Finanzangelegenheiten zu befassen.

2. Reibungslose Zusammenarbeit ermöglichen

Remote Teams sind oft auf schnelle und effiziente Kommunikation angewiesen, um den Überblick zu behalten. Mobile Zahlungssysteme unterstützen grenzüberschreitende Transaktionen und ermöglichen so eine reibungslose Zusammenarbeit internationaler Teams. Ob es um die Bezahlung von Freelancern, die Verwaltung von Projektbudgets oder die Lohnabrechnung geht – diese Plattformen gewährleisten schnelle und unkomplizierte Finanztransaktionen.

3. Unterstützung kleiner Unternehmen

Viele Remote-Arbeiter sind Unternehmer oder Inhaber kleiner Unternehmen. Mobile Zahlungssysteme bieten ihnen eine leistungsstarke Plattform, um ihre Finanzen zu verwalten, Zahlungen entgegenzunehmen und ihr Geschäft auszubauen. Funktionen wie Mikrofinanzierung, Investitionsmöglichkeiten und Händlerdienstleistungen machen diese Plattformen für kleine Unternehmen, die remote arbeiten, unverzichtbar.

Zukunftstrends und Innovationen

Da sich mobile Zahlungssysteme stetig weiterentwickeln, prägen verschiedene Trends und Innovationen die zukünftige Landschaft. Hier erfahren Sie, was Sie erwartet:

1. Erweiterte Sicherheitsfunktionen

Sicherheit hat bei mobilen Zahlungssystemen weiterhin höchste Priorität. Zukünftige Innovationen werden voraussichtlich fortschrittlichere biometrische Authentifizierungsmethoden wie Gesichtserkennung und Fingerabdruckscans umfassen, um die Sicherheit von Transaktionen zu gewährleisten. Darüber hinaus spielen verbesserte Verschlüsselungsalgorithmen und Algorithmen für maschinelles Lernen eine entscheidende Rolle beim Schutz von Nutzerdaten.

2. Stärkere Integration in globale Finanzsysteme

Die Integration afrikanischer mobiler Zahlungssysteme in globale Finanznetzwerke wird voraussichtlich zunehmen. Dies ermöglicht reibungslosere und effizientere grenzüberschreitende Transaktionen und erleichtert so den internationalen Handel und Investitionen. Partnerschaften mit globalen Banken und Finanzinstituten spielen bei dieser Integration eine entscheidende Rolle.

3. Ausbau der Finanzdienstleistungen

Mobile Zahlungssysteme erweitern ihr Angebot über einfache Geldtransferdienste hinaus und bieten eine breitere Palette an Finanzprodukten und -dienstleistungen an. Dazu gehören Versicherungen, Kredite und Anlagemöglichkeiten. Diese Erweiterungen bieten Remote-Arbeitern umfassendere Finanzlösungen und verbessern so ihr allgemeines finanzielles Wohlergehen.

4. Verbesserte Programme zur Förderung digitaler Kompetenzen

Mit zunehmender Komplexität mobiler Zahlungssysteme rücken digitale Kompetenzprogramme stärker in den Fokus. Diese Initiativen zielen darauf ab, Nutzern die notwendigen Fähigkeiten und Kenntnisse für die effektive Nutzung dieser Plattformen zu vermitteln. Bildungsangebote, Workshops und Online-Kurse spielen dabei eine entscheidende Rolle.

5. Regulierungsrahmen und -richtlinien

Die regulatorischen Rahmenbedingungen für mobile Zahlungssysteme entwickeln sich stetig weiter, um Wachstum und Innovation zu fördern. Regierungen und Aufsichtsbehörden werden auch künftig Rahmenbedingungen schaffen, die die Einführung dieser Systeme begünstigen und gleichzeitig den Verbraucherschutz gewährleisten. Strategien, die Wettbewerb und Innovation fördern, sind entscheidend für die Zukunft des mobilen Zahlungsverkehrs.

Die Rolle der Technologie bei der Gestaltung der Zukunft

Technologie wird eine entscheidende Rolle bei der Gestaltung der Zukunft mobiler Zahlungssysteme in Afrika und darüber hinaus spielen. Mehrere technologische Fortschritte stehen kurz davor, diesen Sektor grundlegend zu verändern:

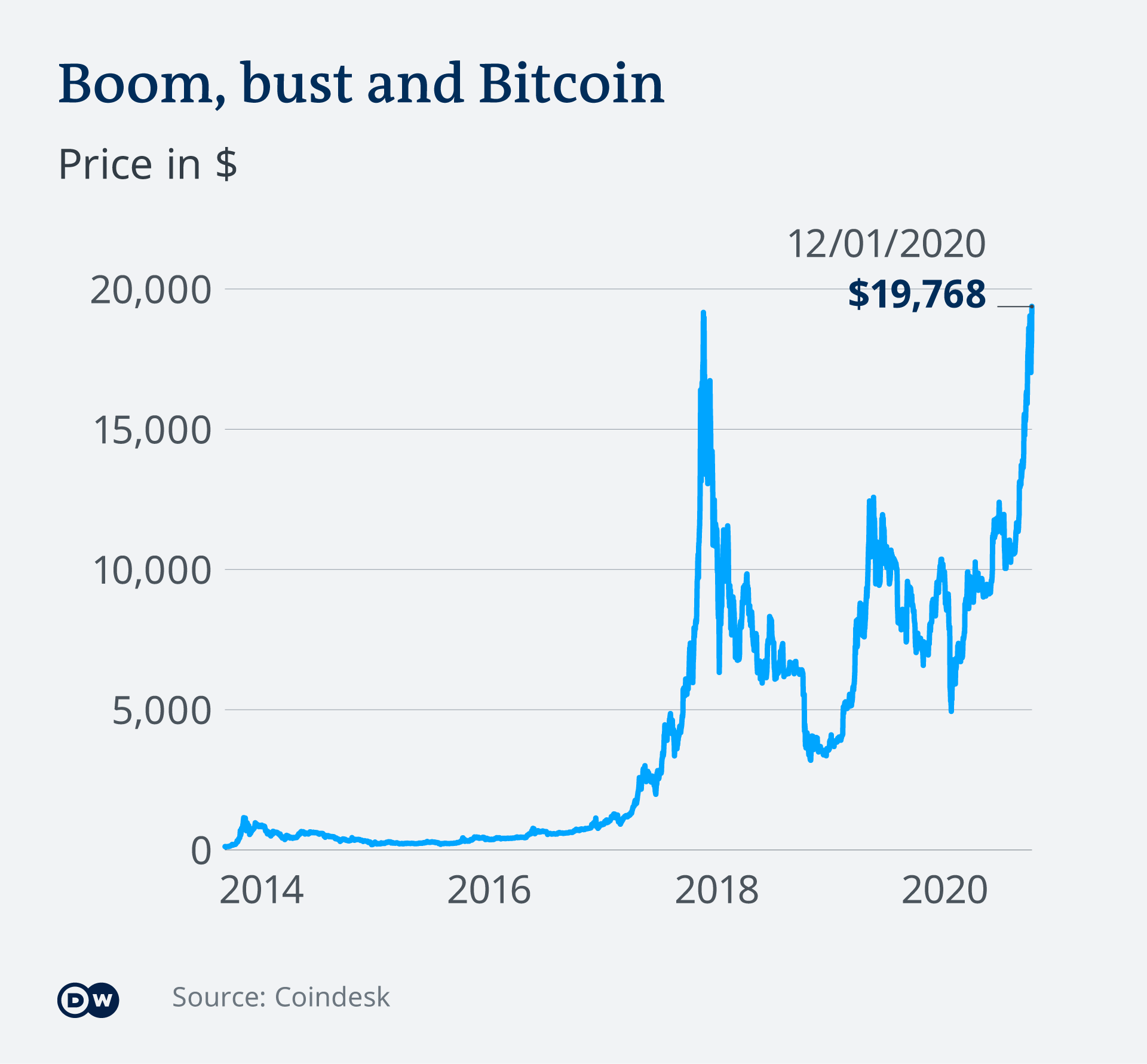

1. Blockchain und Kryptowährungen

Der Aufstieg der ZK P2P Compliance Power

In der sich ständig weiterentwickelnden Landschaft digitaler Technologien stellt die Konvergenz von Zero-Knowledge-Beweisen (ZK) und Peer-to-Peer-Netzwerken (P2P) einen bahnbrechenden Ansatz für Compliance und Vertrauen in dezentralen Umgebungen dar. Dieser erste Teil unserer Untersuchung beleuchtet die komplexen Zusammenhänge, wie ZK-P2P-Compliance den Umgang mit regulatorischen Vorgaben und Datenschutz revolutioniert.

ZK- und P2P-Netzwerke verstehen

Im Kern ermöglicht die Zero-Knowledge-Proof-Technologie (ZK) einer Partei (dem Beweiser), einer anderen Partei (dem Verifizierer) die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Dieses Konzept ist grundlegend für die Gewährleistung von Datenschutz und Datensicherheit in digitalen Interaktionen.

Peer-to-Peer-Netzwerke (P2P-Netzwerke) sind dezentrale Systeme, in denen jeder Knoten (oder Peer) sowohl als Client als auch als Server fungiert und Ressourcen direkt mit anderen Knoten teilt. Das Wesen von P2P liegt in seiner inhärenten Vertrauenslosigkeit, wodurch die Notwendigkeit zentraler Instanzen zur Steuerung von Datenflüssen und Transaktionen entfällt.

Die Synergie von ZK und P2P

Durch die Integration von Zero-Knowledge-Beweisen in P2P-Netzwerke entsteht ein robustes Framework, das sowohl Datenschutz als auch Compliance gewährleistet. Diese Synergie funktioniert folgendermaßen:

Verbesserter Datenschutz: In einem P2P-Netzwerk speichert jeder Knoten seine eigenen Datenkopien. Dies erschwert die Überprüfung der Integrität und Authentizität von Informationen, ohne die Privatsphäre zu gefährden. ZK-Beweise ermöglichen es Knoten, die Gültigkeit von Daten zu überprüfen, ohne die Daten selbst offenzulegen, und schützen so die Privatsphäre.

Effiziente Compliance: Traditionelle Compliance-Mechanismen erfordern oft umfangreiche Datenerfassung und Berichterstattung, was aufwendig und ressourcenintensiv sein kann. Die ZK-Technologie optimiert diesen Prozess, indem sie es Knoten ermöglicht, die Einhaltung von Vorschriften nachzuweisen, ohne sensible Informationen preiszugeben, und reduziert so den Verwaltungsaufwand.

Dezentrales Vertrauen: P2P-Netzwerke leben von vertrauenslosen Interaktionen. Durch die Integration von Zero-Knowledge-Beweisen (ZK-Beweisen) erreichen diese Netzwerke dezentrales Vertrauen, bei dem Knoten die Einhaltung der Regeln durch andere Knoten überprüfen können, ohne auf eine zentrale Instanz angewiesen zu sein. Dies demokratisiert nicht nur das Vertrauen, sondern erhöht auch die Sicherheit, indem das Risiko im gesamten Netzwerk verteilt wird.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche der ZK P2P-Konformität sind vielfältig und branchenübergreifend:

Finanzdienstleistungen: Finanzinstitute unterliegen strengen regulatorischen Anforderungen. Die Einhaltung der ZK-P2P-Richtlinien ermöglicht eine transparente und effiziente Berichterstattung unter Wahrung der Kundengeheimnisse. Beispielsweise kann eine Bank mithilfe von ZK-Nachweisen überprüfen, ob die Transaktionshistorie eines Kunden den Anti-Geldwäsche-Vorschriften entspricht, ohne die tatsächlichen Transaktionsdetails offenzulegen.

Gesundheitswesen: Im Gesundheitswesen sind Patientendaten hochsensibel. Die ZK P2P-Konformität gewährleistet, dass Patientendatensätze Vorschriften wie HIPAA entsprechen, ohne individuelle medizinische Details preiszugeben. Dies kann den Datenaustausch für Forschungszwecke verbessern und gleichzeitig die Privatsphäre wahren.

Supply Chain Management: Unternehmen in Lieferketten müssen häufig die Einhaltung verschiedener Normen und Vorschriften sicherstellen. Die ZK P2P-Konformität ermöglicht es Lieferanten, die Einhaltung von Nachhaltigkeits- oder ethischen Beschaffungsstandards nachzuweisen, ohne firmeneigene Informationen über ihre Geschäftstätigkeit preiszugeben.

Herausforderungen und Überlegungen

Die Integration von ZK- und P2P-Netzwerken birgt zwar ein enormes Potenzial, ist aber nicht ohne Herausforderungen:

Skalierbarkeit: Mit zunehmender Anzahl von Knoten und Transaktionen in einem P2P-Netzwerk steigt auch der Rechenaufwand für die Verifizierung von ZK-Beweisen. Skalierbarkeit bleibt ein zentrales Forschungsgebiet, um sicherzustellen, dass die ZK-P2P-Konformität auch in großen Netzwerken effizient funktioniert.

Komplexität: Die Implementierung der ZK-Technologie erfordert umfassende technische Expertise. Die Komplexität der Einrichtung und Wartung von ZK-P2P-Netzwerken kann für Organisationen, denen die notwendigen technischen Ressourcen fehlen, ein Hindernis darstellen.

Standardisierung: Die ZK-Technologie entwickelt sich stetig weiter, und eine Standardisierung ist notwendig, um die Interoperabilität zwischen verschiedenen Systemen und Plattformen zu gewährleisten. Fehlende Standardisierung kann zu fragmentierten Implementierungen führen und eine breite Akzeptanz behindern.

Zukunftsaussichten

Die Zukunft der ZK-P2P-Konformität sieht vielversprechend und vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt sind mehrere wichtige Entwicklungen zu erwarten:

Verbesserte Skalierbarkeitslösungen: Innovationen in der ZK-Technologie, wie z. B. zk-SNARKs (Succinct Non-Interactive Argument of Knowledge) und zk-STARKs (Scalable Transparent Argument of Knowledge), ebnen den Weg für skalierbarere und effizientere ZK-Beweise.

Zunehmende Akzeptanz: Da immer mehr Branchen die Vorteile der ZK P2P-Konformität erkennen, ist mit einer verstärkten Akzeptanz in verschiedenen Sektoren zu rechnen, was weitere Innovationen und Verfeinerungen der Technologie vorantreiben wird.

Regulatorische Rahmenbedingungen: Da die Einhaltung der ZK-P2P-Richtlinien zunehmend an Bedeutung gewinnt, werden Regulierungsbehörden voraussichtlich Rahmenbedingungen entwickeln, die deren Nutzung erleichtern und gleichzeitig die Einhaltung der regulatorischen Anforderungen gewährleisten. Dies wird dazu beitragen, Bedenken hinsichtlich Standardisierung und Konformität auszuräumen.

Abschluss

Die Integration von Zero-Knowledge-Beweisen in Peer-to-Peer-Netzwerke läutet eine neue Ära dezentralen Vertrauens und Compliance ein. Durch die Nutzung der Stärken von ZK und P2P können Organisationen effiziente, sichere und datenschutzkonforme Compliance-Mechanismen realisieren. Obwohl weiterhin Herausforderungen bestehen, machen die potenziellen Vorteile diesen Bereich zu einem vielversprechenden Forschungs- und Investitionsfeld. Mit der Weiterentwicklung und Verfeinerung dieser Technologien wird die ZK-P2P-Compliance zweifellos eine zentrale Rolle bei der Gestaltung der Zukunft digitaler Interaktionen und der Einhaltung regulatorischer Vorgaben spielen.

Die Zukunft der ZK P2P Compliance Power

Im vorangegangenen Teil haben wir die Grundlagen der ZK-P2P-Compliance untersucht und analysiert, wie Zero-Knowledge-Beweise und Peer-to-Peer-Netzwerke zusammenwirken, um Compliance und Datenschutz grundlegend zu verändern. In diesem Teil werden wir uns eingehender mit den fortschrittlichen Technologien, innovativen Anwendungsfällen und dem transformativen Einfluss der ZK-P2P-Compliance auf verschiedene Branchen befassen.

Fortschrittliche Technologien

zk-SNARKs und zk-STARKs: Wie bereits erwähnt, sind zk-SNARKs und zk-STARKs führend auf dem Gebiet skalierbarer Zero-Knowledge-Beweise.

zk-SNARKs: Diese prägnanten, nicht-interaktiven Wissensbeweise bieten ein hohes Maß an Sicherheit und Effizienz und eignen sich daher für Umgebungen mit begrenzten Rechenressourcen. Sie ermöglichen es den Beteiligten, die Gültigkeit von Aussagen zu beweisen, ohne zusätzliche Informationen preiszugeben.

zk-STARKs: Im Gegensatz zu zk-SNARKs bieten zk-STARKs eine höhere Skalierbarkeit. Sie liefern transparente und überprüfbare Beweise, ohne auf vertrauenswürdige Einrichtungsphasen angewiesen zu sein, was ihre Sicherheit und Benutzerfreundlichkeit in großen Netzwerken verbessert.

Homomorphe Verschlüsselung: Dieses fortschrittliche kryptografische Verfahren ermöglicht Berechnungen mit verschlüsselten Daten, ohne diese vorher zu entschlüsseln. Im Kontext der ZK-P2P-Konformität kann homomorphe Verschlüsselung zur Überprüfung sensibler Daten eingesetzt werden, um sicherzustellen, dass die Konformitätsprüfungen durchgeführt werden, ohne die Daten selbst preiszugeben.

Konsensmechanismen: Die Integration von Zero-Knowledge-Beweisen mit Konsensmechanismen wie Proof of Stake (PoS) und Practical Byzantine Fault Tolerance (PBFT) erhöht die Sicherheit und Effizienz von P2P-Netzwerken. Diese Mechanismen gewährleisten, dass alle Knoten über den Netzwerkzustand übereinstimmen und gleichzeitig regulatorische Standards eingehalten werden.

Innovative Anwendungsfälle

Grenzüberschreitende Transaktionen: Im internationalen Finanzwesen sind grenzüberschreitende Transaktionen häufig mit mehreren Jurisdiktionen und unterschiedlichen regulatorischen Anforderungen verbunden. Die ZK P2P-Compliance ermöglicht eine reibungslose grenzüberschreitende Einhaltung der Vorschriften, indem sie den Parteien erlaubt, die Einhaltung lokaler Bestimmungen nachzuweisen, ohne sensible Transaktionsdetails offenzulegen.

Transparenz der Lieferkette: Lieferketten sind komplex und involvieren zahlreiche Akteure. Die ZK-P2P-Konformität kann die Transparenz erhöhen, indem sie Lieferanten ermöglicht, die Einhaltung von Nachhaltigkeits- und Ethikstandards nachzuweisen, ohne Betriebsgeheimnisse offenlegen zu müssen. Dies kann dazu beitragen, Vertrauen bei Verbrauchern und anderen Interessengruppen aufzubauen.

Schutz des geistigen Eigentums: In Branchen, in denen geistiges Eigentum von entscheidender Bedeutung ist, wie beispielsweise der Pharmaindustrie oder der Softwareentwicklung, ermöglicht die ZK P2P-Konformität Unternehmen, die Originalität und Konformität ihres geistigen Eigentums nachzuweisen, ohne dessen Details offenzulegen. Dies schützt vor Rechtsverletzungen und wahrt gleichzeitig die Vertraulichkeit.

Transformative Wirkung

Dezentrale Governance: Die Integration der ZK-P2P-Compliance kann zu dezentralen Governance-Modellen führen, bei denen Compliance und Entscheidungsfindung im gesamten Netzwerk verteilt sind. Dies kann die Transparenz erhöhen, Korruption reduzieren und sicherstellen, dass alle Beteiligten die vereinbarten Standards einhalten.

Grüne Krypto-Mining-Gewinne – Eine nachhaltige Zukunft für digitale Währungen

Stablecoin-Renditestrategien für Anfänger – Das Potenzial Ihrer Krypto-Investitionen ausschöpfen