Beste On-Chain-Spiele und hohe Renditen mit Stablecoin-Finanzierung 2026_1

Tauchen Sie ein in die Zukunft von Gaming und Finanzen mit „Best On-Chain Gaming and High Yields with Stablecoin Finance 2026“. Diese fesselnde Analyse beleuchtet die innovative Verschmelzung von Blockchain-Technologie, Gaming und Stablecoin-Finanzierung und bietet einen spannenden Ausblick auf das kommende Jahrzehnt. Ob Sie leidenschaftlicher Gamer, Finanzexperte oder einfach nur neugierig auf die Schnittstelle dieser Welten sind – dieser Artikel wird Sie begeistern und informieren. In zwei interessante Teile gegliedert, behandelt er alles von der Entwicklung des On-Chain-Gamings bis hin zum hohen Renditepotenzial von Stablecoin-Finanzierungen.

On-Chain-Gaming, Stablecoin-Finanzierung, Blockchain-Technologie, hohe Renditen, Zukunft des Gamings, dezentrale Finanzen (DeFi), Krypto-Gaming, Trends 2026, innovative Finanzierung

Die Evolution des On-Chain-Gamings

In der sich ständig weiterentwickelnden Welt der digitalen Unterhaltung hat sich On-Chain-Gaming als revolutionäres Feld etabliert, das das immersive Erlebnis traditioneller Spiele mit der hohen Sicherheit und Transparenz der Blockchain-Technologie verbindet. Stellen Sie sich vor, Sie spielen ein Spiel, bei dem Ihre Erfolge, Vermögenswerte und Ihr Spielfortschritt sicher in einem unveränderlichen Register gespeichert und durch das dezentrale Netzwerk geschützt werden. Das ist keine Science-Fiction, sondern Realität in Sicht.

Der Beginn der Blockchain-Technologie im Gaming

Die Anfänge von Blockchain-basierten Spielen lassen sich auf frühe Projekte wie CryptoKitties und Decentraland zurückführen, die das Potenzial der Blockchain für die Schaffung dezentraler, nicht fungibler Vermögenswerte (NFTs) aufzeigten. Mit der Weiterentwicklung der Technologie erkannten Entwickler, dass die Blockchain mehr als nur ein sicheres digitales Register bieten kann – sie kann ganze virtuelle Welten erschaffen, in denen Spieler tatsächlich Eigentümer ihrer Spielgegenstände und ihres Landes sind.

On-Chain-Gaming: Die neue Grenze

On-Chain-Gaming führt dieses Konzept weiter, indem es die Blockchain in die Kernmechaniken des Spiels integriert. Das bedeutet, dass alles – von Charakter-Skins bis hin zu ganzen Spielwelten – tokenisiert und von Spielern besessen werden kann. Diese Assets können gehandelt, verkauft oder sogar vererbt werden und bieten so eine neue Ebene der Interaktion und Investition, die traditionelles Gaming nicht erreichen kann.

Hauptmerkmale von On-Chain Gaming

Echtes Eigentum: Spieler besitzen ihre Spielgegenstände uneingeschränkt, die als NFTs (Non-Fungible Tokens) auf der Blockchain repräsentiert werden. Dieses Eigentum erstreckt sich über das Spiel hinaus und ermöglicht es Spielern, ihre Gegenstände auf Sekundärmärkten zu verkaufen oder zu tauschen.

Interoperabilität: On-Chain-Spiele nutzen häufig Cross-Chain-Technologien, um die Übertragung von Assets und Spielfortschritten zwischen verschiedenen Blockchains zu ermöglichen und so ein nahtloses Spielerlebnis zu schaffen.

Dezentralisierung: Diese Spiele laufen auf dezentralen Netzwerken, wodurch sichergestellt wird, dass keine einzelne Instanz die Spielergebnisse oder das Vermögen des Spielers kontrollieren kann.

Verbesserte Sicherheit: Die in der Blockchain integrierten Sicherheitsfunktionen schützen Spielerdaten und Spielgegenstände vor Hacks und Betrug und sorgen so für eine sicherere Spielumgebung.

Die Zukunft des On-Chain-Gamings

Mit Blick auf das Jahr 2026 sind die Möglichkeiten für On-Chain-Gaming grenzenlos. Dank der ständigen Weiterentwicklung der Blockchain-Technologie können wir noch ausgefeiltere und immersivere Spielerlebnisse erwarten. Stellen Sie sich eine Welt vor, in der Sie nicht nur ein Spiel spielen, sondern auch an dessen Gestaltung teilnehmen, Belohnungen aus der realen Welt verdienen und sogar Ihr eigenes dezentrales Spiel erstellen können.

Beispiele aus der Praxis

Mehrere Projekte sorgen in diesem Bereich bereits für Aufsehen:

Axie Infinity: Als wohl bekanntestes Projekt in diesem Bereich hat Axie Infinity eine florierende Community von Spielern aufgebaut, die durch das Spielen echtes Geld verdienen können. Decentraland: Diese Virtual-Reality-Plattform ermöglicht es Nutzern, virtuelles Land zu kaufen, zu verkaufen und zu entwickeln und schafft so eine dynamische digitale Wirtschaft. PlayDapp: Dieses Projekt entwickelt ein Blockchain-basiertes Ökosystem für Spiele, in dem Spieler durch das Spielen Kryptowährung verdienen können.

Da diese Projekte weiter wachsen, wird erwartet, dass der On-Chain-Gaming-Markt exponentiell expandiert und sowohl Unterhaltungs- als auch wirtschaftliche Möglichkeiten bietet.

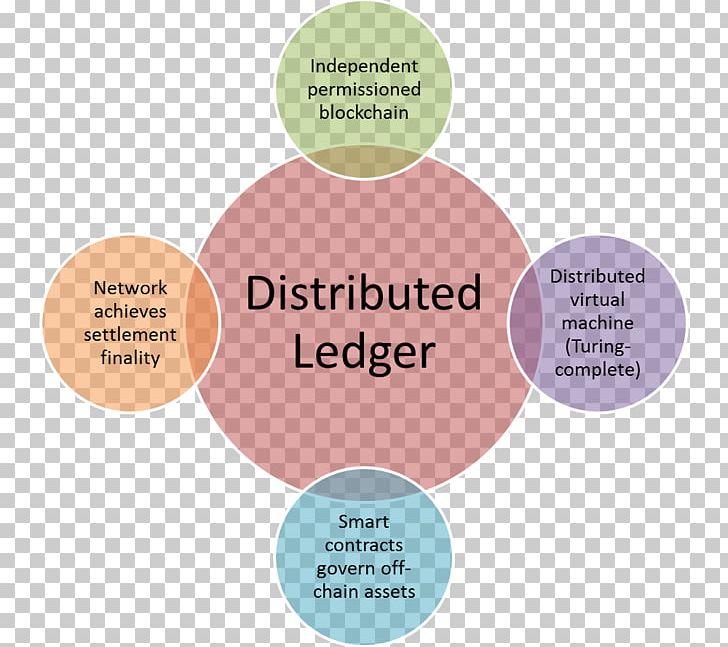

Hohe Renditen mit Stablecoin-Finanzierung

Während On-Chain-Gaming aufregende neue Möglichkeiten der Interaktion mit digitalen Welten eröffnet, steht die Stablecoin-Finanzierung kurz davor, unsere Sicht auf traditionelle Finanzen und Investitionen grundlegend zu verändern. Stablecoins, Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind, bieten eine einzigartige Kombination aus den Vorteilen von Kryptowährungen und der Stabilität traditioneller Finanzsysteme.

Stablecoins verstehen

Stablecoins wurden entwickelt, um die Volatilität zu minimieren, die häufig mit Kryptowährungen wie Bitcoin und Ethereum einhergeht. Durch die Bindung ihres Wertes an einen stabilen Vermögenswert bieten Stablecoins einen zuverlässigen Wertspeicher und ein geeignetes Tauschmittel. Zu den bekanntesten Stablecoins gehören Tether (USDT), USD Coin (USDC) und Paxos Standard (PAX).

Vorteile der Stablecoin-Finanzierung

Stabilität: Im Gegensatz zu anderen Kryptowährungen behalten Stablecoins einen gleichbleibenden Wert, was sie ideal für Transaktionen, Sparen und Kreditvergabe macht.

Liquidität: Stablecoins können leicht in und aus ihren an sie gekoppelten Vermögenswerten umgetauscht werden, was für eine hohe Liquidität am Markt sorgt.

Zugänglichkeit: Stablecoins erleichtern Menschen, die neu in der Kryptowelt sind, den Einstieg, da sie eine vertraute Art der Interaktion mit digitalen Vermögenswerten bieten.

Innovative Finanzprodukte: Stablecoins werden in verschiedene Finanzprodukte integriert, darunter Kreditplattformen, Sparkonten und sogar traditionelle Bankensysteme.

Hochertragreiche Möglichkeiten

Einer der spannendsten Aspekte von Stablecoin-Finanzierungen ist das Potenzial für hohe Renditen. Mit dem Aufstieg dezentraler Finanzdienstleistungen (DeFi) können Privatpersonen über verschiedene Kredit- und Staking-Plattformen beträchtliche Renditen auf ihre Stablecoin-Bestände erzielen.

Kreditplattformen: Plattformen wie Aave, Compound und MakerDAO ermöglichen es Nutzern, ihre Stablecoins zu verleihen und Zinsen zu verdienen. Diese Plattformen basieren auf dezentralen Netzwerken und bieten Sicherheit und Transparenz.

Staking und Yield Farming: Einige Projekte bieten Staking-Belohnungen für das Halten von Stablecoins an. Beim Yield Farming wird DeFi-Protokollen Liquidität zur Verfügung gestellt, im Austausch gegen Token und Zinsen.

Sparkonten: Traditionelle Finanzinstitute beginnen damit, Sparkonten anzubieten, die Stablecoins verwenden und oft höhere Zinssätze als herkömmliche Sparkonten bieten.

Immobilien und mehr: Stablecoins werden auch bei Immobilientransaktionen eingesetzt und ermöglichen so einen reibungslosen Kauf und Verkauf von Immobilien ohne die Notwendigkeit traditioneller Währungen.

Die Zukunft der Stablecoin-Finanzierung

Da die Welt immer digitaler wird, dürften Stablecoins sowohl im Bereich der persönlichen Finanzen als auch in der Weltwirtschaft eine zunehmend wichtige Rolle spielen. Im Jahr 2026 können wir Folgendes erwarten:

Breitere Akzeptanz: Immer mehr Privatpersonen und Unternehmen werden Stablecoins für alltägliche Transaktionen, Geldtransfers und als Wertspeicher nutzen. Klarere regulatorische Rahmenbedingungen: Mit zunehmender Akzeptanz steigt der Bedarf an klareren Regulierungen, um Stabilität und Sicherheit zu gewährleisten. Dies wird voraussichtlich zu robusteren Rahmenbedingungen führen. Integration in traditionelle Finanzsysteme: Stablecoins werden sich weiterhin in traditionelle Finanzsysteme integrieren und so nahtlose Übergänge zwischen beiden Welten ermöglichen. Innovationen bei Finanzprodukten: Neue und innovative Finanzprodukte werden entstehen, die die Stabilität von Stablecoins nutzen, um einzigartige Investitions- und Sparmöglichkeiten zu bieten.

Beispiele aus der Praxis

Mehrere Projekte sind bereits führend im Bereich Stablecoin-Finanzierung:

Circle: Der von PayPal unterstützte USD Coin (USDC) von Circle ist einer der am weitesten verbreiteten Stablecoins und legt Wert auf die Integration in traditionelle Finanzsysteme. MakerDAO: Diese dezentrale autonome Organisation (DAO) verwaltet den Stablecoin Maker (MKR), der an den US-Dollar gekoppelt und durch besicherte Schuldtitel gedeckt ist. StaFi Protocol (STIF): Dieses Protokoll bietet verschiedene DeFi-Dienstleistungen für Stablecoins an, darunter Staking und Kreditvergabe.

Abschluss

Die Zukunft von On-Chain-Gaming und Stablecoin-Finanzierung ist äußerst vielversprechend und bietet spannende Möglichkeiten für Innovationen und hohe Renditen. Mit der Weiterentwicklung dieser Bereiche wird sich voraussichtlich auch unsere Interaktion mit der digitalen und finanziellen Welt grundlegend verändern. Ob Sie als Gamer Ihre In-Game-Assets besitzen möchten oder als Investor stabile und lukrative Renditen anstreben – das nächste Jahrzehnt birgt unglaubliches Potenzial. Bleiben Sie dran, während wir diese dynamische und sich ständig weiterentwickelnde Landschaft in den kommenden Jahren erkunden.

Liquiditätsschub im Bereich privater Kredite für risikogewichtete Aktiva: Ein neuer Horizont an den Finanzmärkten

In der sich ständig wandelnden Finanzmarktlandschaft fesseln nur wenige Phänomene Investoren und Strategen so sehr wie der Liquiditätsanstieg im Bereich risikogewichteter Aktiva (RWA) im privaten Kreditsektor. Dieser komplexe Begriff markiert einen bedeutenden Wandel in der Finanzwelt und birgt sowohl Herausforderungen als auch Chancen. Lassen Sie uns diese faszinierende Entwicklung genauer betrachten, angefangen bei ihren Ursprüngen, und ihre Auswirkungen auf das Finanzökosystem verstehen.

Die Entstehung der Liquidität privater RWA-Kredite

Im Kern bezeichnet RWA Private Credit die risikogewichteten Aktiva (RWA) von Privatkrediten – einem spezialisierten Segment des Kreditmarktes. Anders als traditionelle Bankkredite werden Privatkredite von Nichtbanken vergeben, was häufig eine individuellere und strengere Bonitätsprüfung des Kreditnehmers beinhaltet. Der Liquiditätszuwachs in diesem Bereich ist eine relativ neue Entwicklung, die durch Fortschritte in der Finanztechnologie und eine wachsende Nachfrage nach alternativen Kreditlösungen begünstigt wurde.

Warum Liquidität im Private-Credit-Bereich wichtig ist

Liquidität ist ein Eckpfeiler der Finanzstabilität und Markteffizienz. Im Kontext von risikogewichteten Aktiva (RWA) im Bereich privater Kredite bezeichnet Liquidität die Leichtigkeit, mit der private Kreditforderungen in liquide Mittel umgewandelt werden können, ohne deren Marktwert wesentlich zu beeinträchtigen. Ein Liquiditätsanstieg bedeutet eine erhöhte Verfügbarkeit und leichtere Handelbarkeit dieser Vermögenswerte, was aus mehreren Gründen entscheidend ist:

Erhöhte Investitionsflexibilität: Für Anleger bedeutet gesteigerte Liquidität mehr Flexibilität beim Kauf und Verkauf von privaten Kreditanlagen. Diese Flexibilität ist entscheidend für die Optimierung von Portfolios und die Anpassung an Marktveränderungen.

Geringere Transaktionskosten: Höhere Liquidität führt häufig zu engeren Geld-Brief-Spannen und reduziert somit die mit dem Handel verbundenen Kosten. Dies kann Private Credit im Vergleich zu weniger liquiden Anlagen zu einer attraktiveren Anlageoption machen.

Verbessertes Risikomanagement: Für Finanzinstitute ist Liquidität entscheidend für das Management operationeller Risiken. Ein Liquiditätsschub kann Instituten helfen, regulatorische Anforderungen leichter zu erfüllen und ihr Kapital effizienter zu verwalten.

Die Rolle der Technologie bei der Ankurbelung des Booms

Der Anstieg der Liquidität von risikogewichteten Aktiva (RWA) im Bereich privater Kredite ist maßgeblich auf technologische Fortschritte zurückzuführen. Innovationen in den Bereichen Datenanalyse, Blockchain und Handelsplattformen haben die Verwaltung und den Handel mit privaten Krediten revolutioniert. Diese Technologien ermöglichen transparentere und effizientere Märkte und erleichtern die Umwandlung privater Kreditaktiva in liquide Formen.

Die Blockchain-Technologie bietet beispielsweise eine dezentrale und transparente Möglichkeit zur Aufzeichnung und Überprüfung von Transaktionen, wodurch das Risiko und die Kosten des Handels mit privaten Kreditanlagen deutlich reduziert werden können. Ebenso ermöglichen fortschrittliche Datenanalysetools eine präzisere Risikobewertung und -einschätzung, wodurch diese Anlagen für ein breiteres Anlegerspektrum attraktiver werden.

Ökonomische Auswirkungen und Marktdynamik

Der Liquiditätsanstieg im Bereich der risikogewichteten Aktiva (RWA) im Privatkreditsektor ist nicht nur ein technisches oder technologisches Phänomen; er hat weitreichendere wirtschaftliche Auswirkungen. Durch die Bereitstellung von mehr Liquidität für die privaten Kreditmärkte kann dieser Trend das Wirtschaftswachstum auf verschiedene Weise ankurbeln:

Erleichterung der Kapitalflüsse: Erhöhte Liquidität kann zu einer effizienteren Kapitalallokation führen, indem die Mittel dorthin gelenkt werden, wo sie am dringendsten benötigt werden und die höchsten Renditen erzielen können.

Unterstützung kleiner und mittlerer Unternehmen (KMU): KMU haben oft Schwierigkeiten, Zugang zu traditionellen Kreditkanälen zu erhalten. Eine verbesserte Liquidität auf den privaten Kreditmärkten kann diesen Unternehmen leichter zugängliche und flexiblere Finanzierungsmöglichkeiten bieten und so ihr Wachstum und ihre Innovationskraft fördern.

Diversifizierung der Anlagemöglichkeiten: Für Anleger eröffnet die gestiegene Liquidität neue und potenziell lukrative Anlagechancen. Durch diese Diversifizierung lässt sich das Risiko effektiver über verschiedene Anlageklassen und Sektoren verteilen.

Herausforderungen und Überlegungen

Der Liquiditätsanstieg im Bereich der risikogewichteten Aktiva (RWA) im privaten Kreditsektor bietet zwar zahlreiche Chancen, bringt aber auch Herausforderungen mit sich, die bewältigt werden müssen:

Regulatorische Konformität: Wie bei jeder Finanzinnovation ist die Einhaltung regulatorischer Standards von entscheidender Bedeutung. Dies erfordert die Navigation durch komplexe regulatorische Rahmenbedingungen, um sicherzustellen, dass Liquiditätsverbesserungen nicht zu erhöhten systemischen Risiken führen.

Marktvolatilität: Erhöhte Liquidität kann mitunter zu höherer Marktvolatilität führen. Es ist wichtig, diese Volatilität zu steuern, um sowohl Anleger als auch die allgemeine Stabilität der Finanzmärkte zu schützen.

Informationsasymmetrie: Trotz technologischer Fortschritte kann es auf privaten Kreditmärkten weiterhin zu Informationsasymmetrien kommen. Um faire und effiziente Märkte zu gewährleisten, ist es unerlässlich, dass alle Marktteilnehmer Zugang zu genauen und zeitnahen Informationen haben.

Liquiditätsschub im Bereich privater Kredite für risikogewichtete Aktiva: Ein Blick in die Zukunft

Bei genauerer Betrachtung des Liquiditätsanstiegs im Bereich risikogewichteter Aktiva (RWA) im privaten Kreditsektor wird deutlich, dass es sich hierbei um mehr als nur einen vorübergehenden Trend handelt; er stellt eine bedeutende Entwicklung an den Finanzmärkten dar. Das Verständnis seiner zukünftigen Entwicklung kann wertvolle Erkenntnisse für Investoren, Finanzinstitute und politische Entscheidungsträger gleichermaßen liefern.

Die Zukunft der privaten Kreditmärkte

Die Zukunft der privaten Kreditmärkte sieht vielversprechend aus, angetrieben durch den anhaltenden Liquiditätsschub. So könnte sich dieser Trend in den kommenden Jahren entwickeln:

Kontinuierliche technologische Innovation: Die Rolle der Technologie bei der Liquiditätssteuerung dürfte zunehmen. Zukünftige Innovationen in den Bereichen künstliche Intelligenz, maschinelles Lernen und Blockchain könnten die Effizienz und Transparenz privater Kreditmärkte weiter verbessern.

Zunehmende Marktteilnehmer: Mit steigender Liquidität ist zu erwarten, dass mehr Investoren, darunter institutionelle und private Anleger, in den Markt für private Kredite eintreten. Diese Expansion kann zu einer größeren Markttiefe und -stabilität führen.

Regulatorische Weiterentwicklung: Die regulatorischen Rahmenbedingungen werden sich kontinuierlich weiterentwickeln, um mit den Marktinnovationen Schritt zu halten. Dies erfordert ein ausgewogenes Verhältnis zwischen der Förderung der Liquidität und der Gewährleistung von Marktstabilität und fairem Kreditzugang.

Investitionsmöglichkeiten und -strategien

Für Investoren eröffnet der Liquiditätsanstieg im Bereich risikogewichteter privater Kredite eine Fülle von Möglichkeiten. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Diversifizierung: Angesichts der gestiegenen Liquidität kann Private Credit eine wertvolle Ergänzung eines diversifizierten Anlageportfolios darstellen. Es bietet das Potenzial für hohe Renditen bei unterschiedlichen Risikoprofilen, abhängig von den jeweiligen Vermögenswerten und Emittenten.

Risikomanagement: Der Liquiditätsschub eröffnet zwar neue Chancen, doch ist ein effektives Risikomanagement unerlässlich. Dazu gehören eine sorgfältige Due-Diligence-Prüfung, die Beurteilung der Kreditwürdigkeit von Emittenten und die Beobachtung der Marktentwicklung.

Aktives Engagement: Die aktive Interaktion mit Marktteilnehmern, darunter Emittenten und andere Investoren, kann Einblicke in Markttrends und potenzielle Risiken liefern. Dieses Engagement kann auch zu fundierteren und strategischeren Investitionsentscheidungen führen.

Auswirkungen auf Finanzinstitute

Für Finanzinstitute birgt der Liquiditätsanstieg im Bereich der risikogewichteten Aktiva (RWA) im privaten Kreditsektor sowohl Herausforderungen als auch Chancen:

Vermögensverwaltung: Institutionen können diese Liquidität nutzen, um ihre Anlageportfolios effektiver zu verwalten. Dies umfasst die Optimierung des Verhältnisses von liquiden und illiquiden Vermögenswerten, um regulatorische Anforderungen und betriebliche Bedürfnisse zu erfüllen.

Kreditvergabepraktiken: Banken und andere Finanzinstitute können ihre Kreditvergabepraktiken anpassen, um den wachsenden Markt für private Kredite zu erschließen. Dies kann die Entwicklung neuer Produkte oder die Optimierung bestehender Produkte umfassen, um den sich wandelnden Bedürfnissen der Kreditnehmer gerecht zu werden.

Risikomanagement: Erhöhte Liquidität erfordert ausgefeilte Risikomanagementstrategien. Institute müssen sicherstellen, dass sie das gestiegene Transaktionsvolumen und die damit verbundenen Risiken effektiv bewältigen können.

Globale Perspektiven und Trends

Der Liquiditätsanstieg im Bereich privater Kredite im RWA-Sektor ist kein lokales Phänomen; er hat globale Auswirkungen und wird von internationalen Trends beeinflusst:

Globale Kapitalströme: Mit zunehmender Liquidität werden globale Kapitalströme erleichtert, was den internationalen Handel und die wirtschaftliche Integration fördert. Dies kann insbesondere für Schwellenländer von Vorteil sein, die nach alternativen Kreditquellen suchen.

Grenzüberschreitende Investitionen: Der Liquiditätsanstieg kann zu vermehrten grenzüberschreitenden Investitionen in privaten Kreditmärkten führen. Dies kann die globale Diversifizierung von Anlageportfolios verbessern und zur globalen Wirtschaftsstabilität beitragen.

Geopolitische Faktoren: Geopolitische Entwicklungen können die Liquidität auf den privaten Kreditmärkten beeinflussen. Das Verständnis dieser Faktoren und ihrer potenziellen Auswirkungen auf die Marktdynamik ist für die strategische Planung von entscheidender Bedeutung.

Fazit: Die Zukunft des Privatkredits gestalten

Der Liquiditätszufluss im Bereich risikogewichteter Aktiva (RWA) für private Kredite ist eine transformative Entwicklung mit weitreichenden Folgen für die Finanzwelt. Durch das Verständnis ihrer Ursprünge, Vorteile, Herausforderungen und zukünftigen Entwicklung können sich die Beteiligten in diesem neuen Finanzumfeld besser zurechtfinden. Ob Investor, Finanzinstitut oder politischer Entscheidungsträger – die Nutzung dieser Innovation kann neue Chancen eröffnen und das Wirtschaftswachstum ankurbeln.

Auf unserem weiteren Weg werden kontinuierliche Innovation, regulatorische Weiterentwicklung und strategisches Engagement entscheidend sein, um das volle Potenzial des Liquiditätsschubs im Bereich risikogewichteter Aktiva (RWA) im privaten Kreditsektor auszuschöpfen. Diese Entwicklung verspricht ebenso spannend wie komplex zu werden und die Zukunft der Finanzmärkte für viele Jahre maßgeblich zu prägen.

Jenseits des Hypes Nachhaltiges Einkommen durch Blockchain-Technologie

Web3 Privacy Coin Kampagne – Die Zukunft des digitalen Datenschutzes gestalten