Das Potenzial der automatisierten Intent-Zahlungsabwicklung freisetzen

Revolutionierung von Finanztransaktionen

In der schnelllebigen, vernetzten Welt von heute hat sich die Abwicklung von Finanztransaktionen grundlegend verändert. Vorbei sind die Zeiten, in denen Bargeld oder herkömmliche Banküberweisungen ausreichten. Hier kommt Intent Payment Automation Power ins Spiel – eine innovative Technologie, die die Finanzwelt revolutionieren wird.

Die Entstehung der automatisierten Intent-Payment-Technologie

Intent Payment Automation (IPA) ist mehr als nur ein Trend; es ist ein bedeutender Fortschritt für die Abwicklung von Finanztransaktionen. IPA nutzt fortschrittliche Algorithmen und KI, um Zahlungsprozesse zu optimieren und zu automatisieren, manuelle Eingriffe zu reduzieren und Redundanzen zu eliminieren. Diese Technologie bietet aber nicht nur Automatisierung, sondern schafft ein nahtloses und intuitives Erlebnis für Unternehmen und Verbraucher.

Wie die automatisierte Zahlung per Intent funktioniert

Stellen Sie sich eine Welt vor, in der Ihre Bank automatisch erkennt, wann Sie eine Rechnung bezahlen oder Geld an Freunde überweisen müssen – ganz ohne Ihr Zutun. Genau das verspricht die automatisierte Zahlungsabwicklung (Intent Payment Automation, IPA). Sie analysiert Muster und Verhaltensweisen, um Zahlungen basierend auf der Nutzerabsicht vorherzusagen und auszuführen. Wenn Sie beispielsweise Ihre Stromrechnungen regelmäßig am Monatsersten bezahlen, kann IPA diese Zahlungen automatisch einrichten und ausführen und so pünktliche und korrekte Transaktionen gewährleisten.

Die Technologie nutzt hochentwickelte Modelle des maschinellen Lernens, um die Absicht der Nutzer zu verstehen und vorherzusagen. Durch kontinuierliches Lernen aus vergangenen Transaktionen und dem Nutzerverhalten wird IPA immer präziser bei der Vorhersage und Ausführung von Zahlungen ohne menschliches Eingreifen.

Vorteile der automatisierten Zahlungsabsicht

Die Vorteile der automatisierten Zahlungsabwicklung sind vielfältig und berühren nahezu jeden Aspekt des Finanzmanagements.

1. Effizienz und Geschwindigkeit

Einer der größten Vorteile von IPA ist die Geschwindigkeit, mit der Transaktionen verarbeitet werden können. Herkömmliche Methoden umfassen oft mehrere Schritte und sind zeitaufwändig. Mit IPA werden Transaktionen nahezu in Echtzeit ausgeführt, wodurch die Zeitspanne von der Initiierung bis zum Abschluss deutlich verkürzt wird.

2. Genauigkeit und Zuverlässigkeit

Manuelle Transaktionen sind fehleranfällig – sei es ein falscher Betrag oder ein falscher Empfänger. IPA minimiert diese Risiken durch den Einsatz präziser Algorithmen und KI, um die korrekte Ausführung jeder Transaktion zu gewährleisten. Dies führt zu weniger Streitigkeiten und zuverlässigeren Finanztransaktionen.

3. Erhöhte Sicherheit

Sicherheit hat in der Finanzwelt höchste Priorität. IPA setzt fortschrittliche Verschlüsselung und sichere Protokolle ein, um Transaktionen zu schützen. Durch die Automatisierung von Zahlungen wird das Risiko menschlicher Fehler reduziert und eine zusätzliche Sicherheitsebene gegen Betrug geschaffen.

4. Kosteneffizienz

Für Unternehmen bedeutet die Reduzierung manueller Eingriffe erhebliche Kosteneinsparungen. Weniger Mitarbeiter müssen routinemäßige Zahlungsprozesse abwickeln, und das geringere Risiko von Fehlern und Betrug führt zu niedrigeren Versicherungsprämien und weniger finanziellen Verlusten.

5. Verbesserte Benutzererfahrung

Für Verbraucher bietet IPA ein bequemeres und stressfreieres Erlebnis. Automatisierung bedeutet weniger Zahlungserinnerungen, weniger Mahngebühren und ein reibungsloses Zahlungserlebnis. Es ist, als hätte man einen persönlichen Finanzassistenten, der immer weiß, wann und wie Zahlungen zu leisten sind.

Die Zukunft von Finanztransaktionen

Die automatisierte Zahlungsabwicklung ist mehr als nur ein technologischer Fortschritt; sie eröffnet einen Blick in die Zukunft des Finanzwesens. Mit der Weiterentwicklung dieser Technologie können wir noch ausgefeiltere Funktionen und Möglichkeiten erwarten. Stellen Sie sich eine Welt vor, in der Ihre Bank Ihre finanziellen Bedürfnisse antizipiert und Zahlungen nicht nur automatisch, sondern auch individuell auf Ihre Zahlungsgewohnheiten zugeschnitten erfolgen.

Die Integration von IPA mit anderen Zukunftstechnologien wie Blockchain und dem Internet der Dinge (IoT) könnte den Finanzsektor weiter revolutionieren. Beispielsweise könnten auf Blockchain basierende Smart Contracts durch IPA automatisch ausgeführt werden und so eine neue Ära des Vertrauens und der Effizienz bei digitalen Transaktionen einläuten.

Abschluss von Teil 1

Die automatisierte Zahlungsabwicklung (IPA) revolutioniert die Finanzwelt durch ein neues Maß an Effizienz, Sicherheit und Komfort. Da Unternehmen und Verbraucher diese innovative Technologie zunehmend nutzen, sieht die Zukunft von Finanztransaktionen vielversprechender und unkomplizierter aus als je zuvor. Die Entwicklung der IPA steht erst am Anfang, und die Möglichkeiten sind ebenso vielfältig wie spannend.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den spezifischen Anwendungsbereichen der Intent Payment Automation Power in verschiedenen Branchen befassen und ihr Potenzial zur Förderung zukünftiger Finanzinnovationen untersuchen werden.

Branchentransformation durch die Leistungsfähigkeit der automatisierten Zahlungsabwicklung

In Teil 1 haben wir die revolutionären Auswirkungen der Intent Payment Automation (IPA) auf Finanztransaktionen untersucht. Nun wollen wir uns eingehender damit befassen, wie diese transformative Technologie verschiedene Branchen beeinflusst und verändert und Abläufe effizienter, sicherer und kostengünstiger gestaltet.

Anwendungen in verschiedenen Branchen

1. Einzelhandel und E-Commerce

Unternehmen aus dem Einzelhandel und dem E-Commerce gehören zu den ersten Anwendern der automatisierten Zahlungsabwicklung. Für diese Branchen ist eine effiziente Zahlungsabwicklung entscheidend für die Kundenzufriedenheit und die betriebliche Effizienz.

Automatisierte Rückerstattungen und Retouren

Eine der herausragenden Anwendungen von IPA im Einzelhandel ist die Automatisierung von Rückerstattungen und Retouren. Durch die Analyse der Kaufhistorie und Transaktionsmuster kann IPA Rückerstattungen automatisch veranlassen oder Retouren bearbeiten, ohne dass ein manueller Eingriff erforderlich ist. Dies beschleunigt nicht nur den Prozess, sondern erhöht auch die Kundenzufriedenheit durch ein reibungsloses Einkaufserlebnis.

Dynamische Preisgestaltung

IPA kann auch bei dynamischen Preisstrategien helfen. Durch die Analyse von Markttrends, Verbraucherverhalten und Wettbewerbspreisen kann IPA Preise automatisch in Echtzeit anpassen und so sicherstellen, dass Unternehmen wettbewerbsfähig bleiben und gleichzeitig ihre Gewinnmargen maximieren.

2. Gesundheitswesen

Die Gesundheitsbranche profitiert erheblich von der Präzision und Zuverlässigkeit der automatisierten Zahlungsabwicklung. Von der Rechnungsstellung bis hin zu Versicherungsansprüchen kann die Automatisierung Prozesse optimieren, die traditionell umständlich und fehleranfällig waren.

Automatisierte Abrechnungs- und Schadensbearbeitung

Gesundheitsdienstleister stehen oft vor der Herausforderung, täglich zahlreiche Abrechnungs- und Leistungsprozesse zu bewältigen. IPA kann diese Aufgaben automatisieren und so eine korrekte Abrechnung und effiziente Bearbeitung von Leistungsanträgen gewährleisten. Dies reduziert den Verwaltungsaufwand und ermöglicht es den medizinischen Fachkräften, sich stärker auf die Patientenversorgung zu konzentrieren.

Patientenzahlungen

IPA ermöglicht auch die automatisierte Abwicklung von Patientenzahlungen. Durch die Kenntnis der Zahlungshistorie und des Versicherungsschutzes des Patienten kann IPA Zuzahlungen, Selbstbehalte und andere Zahlungen automatisch verarbeiten und so zeitnahe und korrekte Transaktionen gewährleisten.

3. Immobilien

Der Immobiliensektor mit seinen komplexen Finanztransaktionen und zahlreichen Beteiligten kann immens von der Leistungsfähigkeit der automatisierten Zahlungsabwicklung profitieren.

Automatisierte Treuhanddienste

Eine der wichtigsten Anwendungen im Immobiliensektor ist die Automatisierung von Treuhanddienstleistungen. Treuhandtransaktionen involvieren mehrere Parteien und erfordern eine sorgfältige Dokumentation. IPA kann diese Prozesse automatisieren und so die sichere Verwahrung und Freigabe von Geldern gemäß vordefinierten Bedingungen gewährleisten. Dadurch werden das Risiko von Streitigkeiten und Fehlern reduziert.

Miet- und Nebenkostenzahlungen

Immobilienverwaltungsgesellschaften können IPA nutzen, um Miet- und Nebenkostenzahlungen zu automatisieren. Durch das Verständnis der Mietbedingungen und der Nebenkostenabrechnungen kann IPA diese Zahlungen automatisch ausführen und so zeitnahe und korrekte Transaktionen gewährleisten.

4. Lieferkette und Logistik

Lieferketten- und Logistikprozesse zeichnen sich durch zahlreiche Transaktionen aus, von Lieferantenzahlungen bis hin zu Frachtrechnungen. Die automatisierte Zahlungsabwicklung kann diese Prozesse deutlich optimieren.

Lieferantenzahlungen

Durch die Analyse von Bestellungen und Lieferplänen kann IPA Lieferantenzahlungen automatisieren und so eine zeitnahe und korrekte Zahlung gewährleisten. Dies stärkt nicht nur die Lieferantenbeziehungen, sondern sichert auch den pünktlichen Erhalt von Waren und Dienstleistungen.

Frachtabrechnung und Zahlungen

IPA kann auch die Frachtabrechnung und -zahlung automatisieren. Durch die Integration mit Logistiksoftware kann IPA Frachtrechnungen automatisch erstellen und verarbeiten und so sicherstellen, dass Zahlungen korrekt und pünktlich erfolgen.

5. Finanzdienstleistungen

Die Finanzdienstleistungsbranche, die den Kern der IPA-Entwicklung bildet, kann am meisten von ihrer eigenen Technologie profitieren.

Betrugserkennung und -prävention

Eine der wichtigsten Anwendungen von IPA im Finanzdienstleistungssektor ist die Betrugserkennung und -prävention. Durch die Analyse von Transaktionsmustern und -verhalten kann IPA Anomalien identifizieren und potenziell betrügerische Aktivitäten in Echtzeit kennzeichnen. Dieser proaktive Ansatz unterstützt Finanzinstitute dabei, robuste Sicherheitsmaßnahmen aufrechtzuerhalten und die Vermögenswerte ihrer Kunden zu schützen.

Grenzüberschreitende Zahlungen

IPA kann auch grenzüberschreitende Zahlungen vereinfachen. Durch das Verständnis von Wechselkursen und internationalen Zahlungsprotokollen kann IPA grenzüberschreitende Transaktionen automatisieren und beschleunigen und so den internationalen Handel effizienter gestalten.

Die weiterreichenden Auswirkungen

Über diese spezifischen Anwendungsbereiche hinaus ist Intent Payment Automation Power darauf ausgerichtet, umfassendere Veränderungen in verschiedenen Sektoren herbeizuführen.

Optimierung der Einhaltung gesetzlicher Vorschriften

Die Einhaltung von Finanzvorschriften stellt für viele Branchen eine erhebliche Herausforderung dar. IPA kann den Prozess der Einhaltung regulatorischer Vorgaben automatisieren, indem es sicherstellt, dass Transaktionen den aktuellen regulatorischen Anforderungen entsprechen. Dies reduziert das Risiko von Bußgeldern und rechtlichen Problemen und gewährleistet gleichzeitig, dass Unternehmen im Rahmen der gesetzlichen Bestimmungen agieren.

Verbesserung des Kundenerlebnisses

Für Verbraucher hat IPA tiefgreifende Auswirkungen. Durch die Automatisierung von Routinezahlungen und die Bereitstellung eines reibungslosen, unkomplizierten Nutzererlebnisses steigert IPA die Kundenzufriedenheit. Dies führt zu erhöhter Loyalität und größerem Vertrauen in Finanzinstitute.

Zukunftsinnovationen vorantreiben

Da sich die Möglichkeiten der automatisierten Zahlungsabwicklung stetig weiterentwickeln, werden voraussichtlich neue Innovationen und Anwendungen entstehen. Die Integration mit Zukunftstechnologien wie Blockchain, künstlicher Intelligenz und dem Internet der Dinge (IoT) könnte zu noch ausgefeilteren und effizienteren Zahlungssystemen führen.

Abschluss von Teil 2

Die Automatisierung von Zahlungsabsichten (Intent Payment Automation, IPA) ist nicht nur ein technologischer Fortschritt, sondern ein Katalysator für den Wandel in verschiedenen Branchen. Durch die Automatisierung komplexer und routinemäßiger Zahlungsprozesse steigert IPA Effizienz, Sicherheit und Komfort und führt so zu signifikanten Verbesserungen im operativen Geschäft und im Kundenerlebnis. Zukünftig werden die potenziellen Anwendungsbereiche und Vorteile von IPA weiter zunehmen und eine neue Ära finanzieller Innovation und Effizienz einläuten.

Vielen Dank, dass Sie uns auf dieser Reise durch die revolutionäre Welt der automatisierten Zahlungsabwicklung begleitet haben. Bleiben Sie gespannt auf weitere Einblicke und Innovationen im dynamischen Bereich der Finanztechnologie.

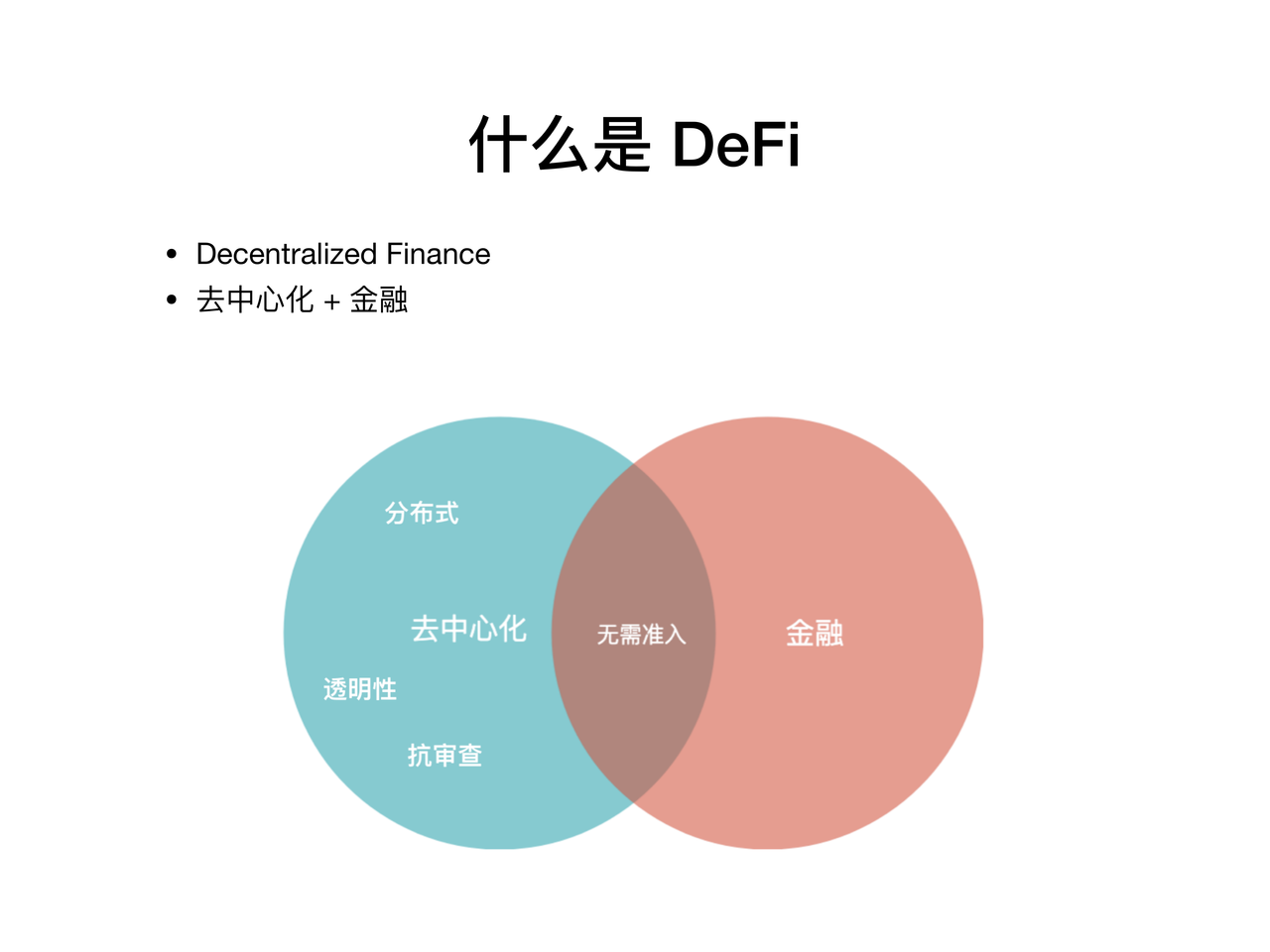

Die Nachwirkungen des traditionellen Finanzwesens – die ehrfürchtige Stille vor mahagonigetäfelten Sitzungssälen, das rhythmische Ticken der Börsen, die beruhigende Gewissheit etablierter Institutionen – haben die Vermögensbildung lange Zeit geprägt. Generationenlang war der Weg zu finanzieller Sicherheit oft ein ausgetretener Pfad: fleißig sparen, konservativ investieren und auf die Erfahrung etablierter Banken und Vermögensverwalter vertrauen. Doch ein tiefgreifender Wandel ist im Gange, eine stille Revolution, die sich im digitalen Raum ankündigt und nicht nur eine Alternative, sondern ein grundlegend anderes Paradigma für den Vermögensaufbau verspricht. Diese Revolution wird von der Dezentralisierung angetrieben, einem Konzept, das Branchen umgestaltet und Einzelpersonen auf bisher unvorstellbare Weise stärkt.

Im Kern geht es bei Dezentralisierung darum, Macht und Kontrolle von einzelnen, zentralen Instanzen zu verlagern. Man kann es sich eher als ein Netzwerk gleichberechtigter Akteure vorstellen, von denen jeder eine Stimme und ein Interesse hat, anstatt als hierarchische Pyramide. Im Finanzwesen bedeutet dies Systeme, die ohne Intermediäre wie Banken, Regierungen oder Großkonzerne funktionieren, die die Bedingungen diktieren. Dieser Wandel ist nicht nur eine technologische Neuerung, sondern auch eine philosophische, die Transparenz, Zugänglichkeit und individuelle Souveränität fördert. Und genau diese Stärkung der Eigenverantwortung bildet das Fundament für den Vermögensaufbau im Zeitalter der Dezentralisierung.

Die sichtbarste Ausprägung dieser Dezentralisierungswelle sind natürlich Kryptowährungen und die Blockchain-Technologie. Obwohl sie oft mit starken Kursschwankungen und spekulativem Handel in Verbindung gebracht werden, bergen die zugrundeliegenden Prinzipien dieser Innovationen tiefgreifende Möglichkeiten zur Vermögensbildung. Die Blockchain, die verteilte Ledger-Technologie, die den meisten Kryptowährungen zugrunde liegt, bietet ein unveränderliches und transparentes Transaktionsprotokoll. Diese inhärente Sicherheit und Überprüfbarkeit machen das Vertrauen in eine zentrale Instanz überflüssig – ein bedeutender Unterschied zu den intransparenten Prozessen des traditionellen Finanzwesens.

Betrachten wir das Konzept des digitalen Eigentums. In der dezentralen Welt sind Vermögenswerte nicht einfach nur Einträge in einem Bankbuch; sie sind verifizierbare, programmierbare Token auf einer Blockchain. Dies ermöglicht den Teilbesitz an zuvor illiquiden Vermögenswerten, von Immobilien und Kunst bis hin zu geistigem Eigentum. Stellen Sie sich vor, Sie investieren in einen kleinen Anteil einer Gewerbeimmobilie oder besitzen ein digitales Zertifikat, das einen Teil eines bekannten Liedes repräsentiert. Dezentrale Finanzplattformen (DeFi) machen dies möglich und ermöglichen Peer-to-Peer-Kreditvergabe, -Aufnahme und -Handel ohne die umständlichen Strukturen traditioneller Finanzinstitute. Dies demokratisiert nicht nur den Zugang zu Investitionsmöglichkeiten, sondern eröffnet auch neue Wege zur Generierung passiven Einkommens.

Yield Farming und Liquiditätsbereitstellung sind Paradebeispiele. Durch das Staking Ihrer digitalen Assets auf DeFi-Plattformen können Sie Belohnungen – im Wesentlichen Zinsen – verdienen, indem Sie dezentralen Börsen Liquidität bereitstellen oder an den Netzwerkoperationen teilnehmen. Obwohl diese Aktivitäten mit Risiken verbunden sind, können die potenziellen Renditen die von traditionellen Sparkonten oder sogar vielen Aktienanlagen deutlich übertreffen. Es ist eine Möglichkeit, sein digitales Kapital gewinnbringend einzusetzen und Renditen nicht durch das Wohlwollen einer Bank, sondern durch die aktive Teilnahme an einem robusten, sich selbst erhaltenden Ökosystem zu erzielen.

Über Kryptowährungen und DeFi hinaus erstreckt sich das Prinzip der Dezentralisierung auch auf die Art und Weise, wie wir Werte schaffen und realisieren. Der Aufstieg von Non-Fungible Tokens (NFTs) belegt dies eindrucksvoll. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an allem Möglichen nachweisen – von digitaler Kunst und Sammlerstücken über In-Game-Gegenstände bis hin zu virtuellen Immobilien. Für Kreative bietet dies einen direkten Kanal, um ihre Werke zu monetarisieren und einen größeren Anteil der Gewinne zu behalten, oft mit integrierten Lizenzgebühren, die ihnen bei jedem Weiterverkauf ihrer Werke eine Vergütung auszahlen. Für Investoren und Sammler stellen NFTs eine neue Anlageklasse mit erheblichem Wertsteigerungspotenzial dar, getrieben durch Knappheit, Nutzen und Community. Vermögensaufbau erfordert hier die Identifizierung aufstrebender Talente, das Verständnis digitaler Knappheit und die Teilnahme an lebendigen Online-Communities, die den Wert dieser einzigartigen Vermögenswerte steigern.

Darüber hinaus birgt das Konzept dezentraler autonomer Organisationen (DAOs) das Potenzial, die Struktur und Führung von Unternehmen und damit auch die Art und Weise der Vermögensbildung und -verteilung grundlegend zu verändern. DAOs sind im Wesentlichen internetbasierte Organisationen, die sich im gemeinschaftlichen Besitz ihrer Mitglieder befinden und von diesen verwaltet werden. Entscheidungen werden durch Vorschläge und Abstimmungen getroffen, und die Finanzen werden häufig über Smart Contracts kontrolliert. Diese Transparenz und das gemeinschaftliche Eigentum können zu einer gerechteren Verteilung von Gewinnen und Chancen führen, ein Gefühl der Mitbestimmung fördern und zur aktiven Teilnahme anregen. Stellen Sie sich vor, Sie wären Miteigentümer eines dezentralen Unternehmens – nicht durch den Kauf von Aktien, sondern indem Sie zu dessen Wachstum und Führung beitragen. Hier geht es nicht nur um Rendite, sondern darum, die Zukunft aktiv mitzugestalten und am Erfolg teilzuhaben, den Sie mitgestalten.

Der Wandel hin zur Dezentralisierung ist kein vorübergehender Trend, sondern eine grundlegende Neugestaltung unseres Umgangs mit Werten, Eigentum und unseren Mitmenschen. Es geht darum, von einem System, in dem Reichtum oft in den Händen Weniger konzentriert ist, zu einem System überzugehen, in dem er breiter verteilt, zugänglicher und von Einzelpersonen kontrolliert werden kann. Dieses neue Paradigma erfordert die Bereitschaft zu lernen, sich anzupassen und innovative Technologien zu nutzen. Es ist ein Weg, der das Verständnis der Risiken voraussetzt, aber vor allem die Erkenntnis der immensen Chancen, nicht nur persönlichen Wohlstand zu schaffen, sondern eine gerechtere und prosperierende Zukunft für alle zu gestalten. Die alten Tresortüren öffnen sich knarrend, und dahinter liegt eine Welt dezentraler Möglichkeiten, die darauf wartet, erschlossen zu werden.

Die Navigation in der dezentralen Welt erfordert einen Mentalitätswandel: weg von passiver Vermögensbildung hin zu aktivem Engagement. Es geht darum zu verstehen, dass Vermögensbildung in dieser neuen Ära weniger mit bloßem Ansparen von Geld zu tun hat, sondern vielmehr mit der strategischen Teilnahme an den aufstrebenden digitalen Wirtschaftssystemen. Dies erfordert einen proaktiven Ansatz, der Lernen, Experimentieren und den Aufbau eines diversifizierten Portfolios aus Vermögenswerten und Einkommensquellen umfasst, welche die einzigartigen Vorteile der Dezentralisierung nutzen.

Einer der größten Vorteile dezentraler Systeme ist ihre globale Zugänglichkeit. Anders als traditionelle Finanzinstitute, die geografisch beschränkt und nationalen Regulierungen unterliegen, agieren dezentrale Plattformen oft grenzenlos. Dies eröffnet Investitionsmöglichkeiten für Menschen weltweit, unabhängig von ihrem Wohnort oder ihrer wirtschaftlichen Lage. Der Zugang zu Kapital und Anlageinstrumenten, der einst Privilegierten vorbehalten war, wird demokratisiert. Beispielsweise ermöglicht die Teilnahme an einem Initial Coin Offering (ICO) oder einem Decentralized Exchange Offering (IEO) eines vielversprechenden neuen Projekts, frühzeitig zu investieren und potenziell von einem signifikanten Wachstum zu profitieren. Dies ähnelt Frühphasen-Venture-Capital-Investitionen, bietet jedoch niedrigere Einstiegshürden und größere Transparenz.

Die Betonung von Transparenz in dezentralen Systemen spielt eine entscheidende Rolle für den Vertrauensaufbau und fundierte Entscheidungen. Jede Transaktion auf einer öffentlichen Blockchain ist nachvollziehbar, sodass Investoren den Geldfluss und die Performance von Projekten genau prüfen können. Dies ersetzt zwar nicht die Sorgfaltspflicht, schafft aber eine Klarheit, die im traditionellen Finanzwesen oft fehlt. Diese Transparenz fördert ein meritokratisches Umfeld, in dem Projekte mit echtem Nutzen und starker Community-Unterstützung bessere Erfolgschancen haben. Vermögensaufbau in diesem Umfeld bedeutet, ein Gespür für echte Innovation zu entwickeln und die Projektgrundlagen kritisch zu bewerten, anstatt sich auf Hype oder bekannte Marken zu verlassen.

Darüber hinaus ermöglicht die Programmierbarkeit von Vermögenswerten auf der Blockchain ausgefeilte Finanzstrategien. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden das Rückgrat von DeFi. Sie automatisieren komplexe Finanztransaktionen und ermöglichen Innovationen wie automatisierte Market Maker (AMMs), die den Handel ohne Orderbücher ermöglichen, sowie Kreditprotokolle für sofortige, besicherte Kredite. Für versierte Anleger eröffnen sich dadurch Möglichkeiten, personalisierte Finanzstrategien zu entwickeln, wiederkehrende Investitionen zu automatisieren und sogar passive Einkommensströme durch ausgefeilte Yield-Farming-Strategien oder die Entwicklung und den Einsatz eigener Smart Contracts zu generieren. Hier kann die Kombination aus technischem Verständnis und Finanzexpertise erhebliche Gewinne abwerfen.

Das Konzept der „digitalen Immobilien“ ist ein weiterer aufstrebender Bereich im dezentralen Vermögensaufbau. Mit dem wachsenden Erfolg virtueller Welten und des Metaverse entwickelt sich der Besitz digitaler Grundstücke und Immobilien in diesen Räumen zu einer bedeutenden Investition. Diese digitalen Assets können entwickelt, vermietet oder für Veranstaltungen genutzt werden und generieren so Einnahmen für ihre Eigentümer. Der Wert dieser digitalen Immobilien hängt oft von der Popularität und dem Nutzen der jeweiligen virtuellen Welt sowie der Knappheit von Land innerhalb dieser Welt ab. Investitionen in diesen jungen Markt erfordern Weitsicht und ein Verständnis der Dynamik von Gemeinschaften, ähnlich wie Investitionen in physische Immobilien, jedoch mit dem zusätzlichen Aspekt des digitalen Eigentums und dem Potenzial für schnelles Wachstum.

Vermögensbildung im Zeitalter der Dezentralisierung beinhaltet auch die Akzeptanz des Konzepts der gemeinschaftsorientierten Wertschöpfung. Viele dezentrale Projekte leben von starken, engagierten Gemeinschaften, die zu ihrem Wachstum und Erfolg beitragen. Die Teilnahme an diesen Gemeinschaften, sei es durch Feedback, die Entwicklung von Inhalten oder die Unterstützung neuer Nutzer, wird oft belohnt. Viele Projekte bieten Token-Anreize oder andere Formen der Vergütung für Beiträge zur Gemeinschaft. Dies fördert eine symbiotische Beziehung, in der Einzelpersonen Anteile an den Projekten erwerben können, an die sie glauben, und so zu Miteigentümern und Nutznießern ihres gemeinsamen Erfolgs werden. Dies ist eine Abkehr vom traditionellen Modell, in dem Konsumenten weitgehend passive Empfänger sind, und ein Schritt hin zu aktiver Beteiligung und gemeinsamem Wohlstand.

Es ist jedoch unerlässlich, beim Aufbau dezentraler Vermögenswerte mit der nötigen Vorsicht und einer soliden Risikomanagementstrategie vorzugehen. Die rasante Entwicklung dieses Bereichs birgt inhärente Volatilität und führt zu einem ständigen Auftauchen neuer Risiken. Betrug, Gelddiebstahl und Schwachstellen in Smart Contracts stellen reale Bedrohungen dar. Daher sind gründliche Recherche, ein umfassendes Verständnis der Technologie und die Diversifizierung Ihres Portfolios über verschiedene Arten dezentraler Vermögenswerte und Einkommensquellen von größter Bedeutung. Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren, und priorisieren Sie Sicherheitsmaßnahmen zum Schutz Ihrer digitalen Vermögenswerte.

Letztendlich ist Vermögensaufbau durch Dezentralisierung eine Einladung, aktiv die Zukunft des Finanzwesens und der Wertschöpfung mitzugestalten. Es geht darum, die Kraft der Technologie zu nutzen, um mehr Kontrolle über die eigene finanzielle Zukunft zu erlangen, Zugang zu bisher unerreichbaren Chancen zu erhalten und ein widerstandsfähiges, inklusives und nachhaltiges Vermächtnis zu schaffen. Der Weg mag komplex sein, doch die Belohnungen – finanzielle Freiheit, echtes Eigentum und die Möglichkeit, eine gerechtere Wirtschaftslandschaft zu gestalten – sind tiefgreifend und transformativ. Die dezentrale Revolution dient nicht nur dem Vermögensaufbau, sondern dem Aufbau einer besseren Zukunft – Schritt für Schritt, indem jeder Einzelne gestärkt wird.

Beste DAO-Governance und Teilzeitmöglichkeiten für institutionelle ETF-Investoren 2026 – Eine Zukunf

Krypto-Gewinne einfach erklärt Die Geheimnisse für intelligentere Investitionen_1