Die stille Symphonie Die Entschlüsselung der Geldflüsse in der Blockchain

Die Finanzwelt, einst ein Labyrinth aus düsteren Hinterzimmern und gedämpften Gesprächen, hat sich durch einen stillen, aber tiefgreifenden Wandel unwiderruflich verändert. Dieser Wandel wird von einer Technologie angetrieben, die gleichermaßen elegant einfach und zutiefst komplex ist: der Blockchain. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, ein digitales Protokollbuch, das über ein riesiges Netzwerk von Computern geteilt wird. Ihre wahre Magie liegt jedoch in dem, was sie ermöglicht – dem nahtlosen, transparenten und sicheren Fluss dessen, was wir heute „Blockchain-Geld“ nennen.

Stellen Sie sich einen Fluss vor, nicht aus Wasser, sondern aus Werten. Dieser Fluss, gespeist von unzähligen Transaktionsströmen, fließt unaufhörlich. Seine Strömungen sind kartiert und für alle sichtbar, doch geschützt durch ein komplexes System kryptografischer Sicherheitsmechanismen. Das ist die Essenz des Blockchain-Geldflusses. Anders als in traditionellen Finanzsystemen, wo Geld über Intermediäre – Banken, Clearingstellen, Zahlungsdienstleister – fließt, die jeweils zusätzliche Kosten und Verzögerungen verursachen, ermöglicht die Blockchain-Technologie Peer-to-Peer-Überweisungen direkt von einer digitalen Geldbörse zur anderen. Diese Eliminierung von Zwischenhändlern ist revolutionär und verspricht, die Finanzwelt zu demokratisieren und Einzelpersonen auf bisher unvorstellbare Weise zu stärken.

Der Ursprung dieser Revolution liegt natürlich in Bitcoin. Aus der Asche der Finanzkrise von 2008 geboren, entwarf Satoshi Nakamoto in seinem Whitepaper die Vision einer dezentralen digitalen Währung, frei von der Kontrolle durch Zentralbanken und Regierungen. Der Erfolg von Bitcoin und die darauffolgende Explosion Tausender anderer Kryptowährungen und Blockchain-Projekte haben das enorme Bedürfnis nach einer alternativen Finanzinfrastruktur deutlich gemacht. Der Geldfluss über die Blockchain beschränkt sich längst nicht mehr nur auf Bitcoin; er umfasst auch die Smart Contracts von Ethereum, die programmierbares Geld ermöglichen, Stablecoins, die an Fiatwährungen für alltägliche Transaktionen gekoppelt sind, und ein wachsendes Ökosystem dezentraler Anwendungen (dApps), die alles von der Kreditvergabe über das Lieferkettenmanagement bis hin zum Besitz digitaler Kunst neu gestalten.

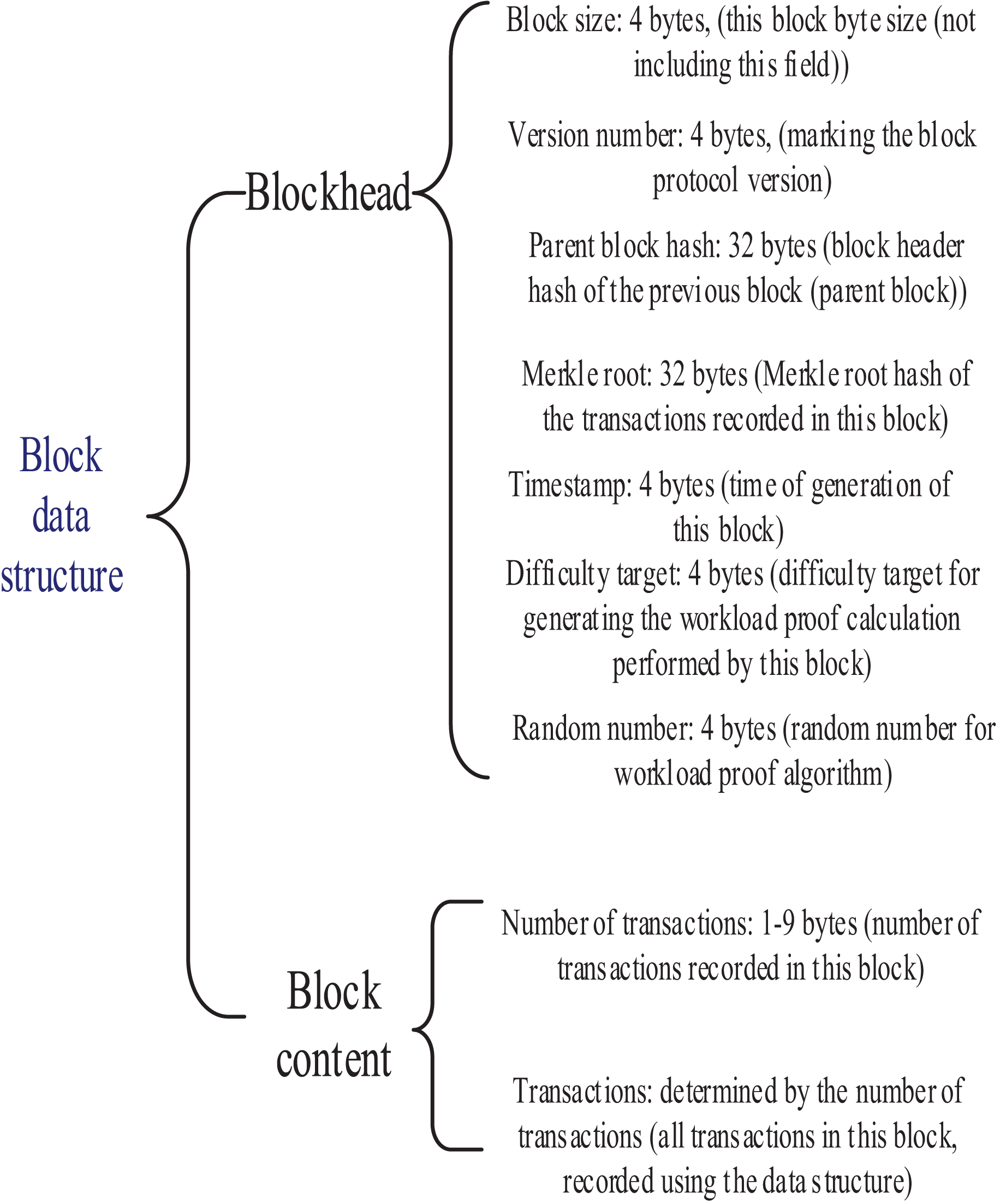

Im Zentrum dieses Ablaufs stehen die Transaktionen selbst. Jede Transaktion ist ein Datenpaket mit Informationen über Absender, Empfänger, Betrag und einer digitalen Signatur, die die Authentizität bestätigt. Dieses Paket wird dann an das Netzwerk gesendet und dort mit anderen ausstehenden Transaktionen zu einem „Block“ zusammengefasst. Miner, in neueren Konsensmechanismen auch Validatoren genannt, konkurrieren um die Lösung komplexer Rechenaufgaben. Wer diese als Erster löst, fügt den neuen Block der bestehenden Blockchain hinzu und erhält dafür neu geschaffene Kryptowährung sowie Transaktionsgebühren. Dieser Prozess, bekannt als Mining oder Validierung, sichert das Netzwerk und gewährleistet die Integrität der Blockchain.

Die Stärke dieses Systems liegt in seiner inhärenten Transparenz. Obwohl die Identitäten der Teilnehmer oft pseudonym sind (dargestellt durch Wallet-Adressen), sind die Transaktionen selbst im Blockchain-Explorer öffentlich einsehbar. Das bedeutet, dass jeder die Geldflüsse nachverfolgen, Transaktionsverläufe prüfen und das Angebot einer bestimmten Kryptowährung verifizieren kann. Diese Transparenz, ein deutlicher Kontrast zu den undurchsichtigen Machenschaften des traditionellen Finanzwesens, fördert Vertrauen und Verantwortlichkeit. Es ermöglicht ein Maß an Überprüfbarkeit, das illegale Aktivitäten bekämpfen und fairere Wirtschaftspraktiken fördern kann.

Diese Transparenz bedeutet jedoch keine absolute Anonymität. Zwar lassen sich individuelle Identitäten durch digitale Adressen schützen, doch kann eine ausgefeilte Analyse von Transaktionsmustern in manchen Fällen Verbindungen zu realen Identitäten aufdecken. Dies hat zu anhaltenden Debatten über Datenschutz und das Gleichgewicht zwischen Transparenz und Anonymität im Blockchain-Bereich geführt. Verschiedene Blockchain-Protokolle erforschen unterschiedliche Lösungsansätze, von Zero-Knowledge-Beweisen, die eine Verifizierung ohne Offenlegung der zugrundeliegenden Daten ermöglichen, bis hin zu datenschutzorientierten Kryptowährungen, die Transaktionsdetails verschleiern sollen.

Die Auswirkungen dieser sich wandelnden Geldströme sind weitreichend. Privatpersonen profitieren von mehr Kontrolle über ihr Vermögen, geringeren Transaktionsgebühren und dem Zugang zu Finanzdienstleistungen unabhängig von ihrem Wohnort oder ihrer Bonität. So lassen sich beispielsweise Geldüberweisungen innerhalb von Minuten grenzüberschreitend tätigen – zu einem Bruchteil der Kosten herkömmlicher Überweisungen. Unternehmen eröffnen sich neue Wege der Kapitalbeschaffung durch Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) sowie das Potenzial, Zahlungsprozesse zu optimieren und Betriebskosten zu senken.

Darüber hinaus ist die Programmierbarkeit von Blockchain-Geld, insbesondere durch Smart Contracts auf Plattformen wie Ethereum, ein revolutionäres Konzept. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie lösen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Intermediären und das Risiko von Streitigkeiten wird reduziert. Dies hat zur Entstehung von Decentralized Finance (DeFi) geführt, einem schnell wachsenden Ökosystem von Finanzanwendungen auf Basis der Blockchain-Technologie. DeFi-Plattformen bieten Dienstleistungen wie Kreditvergabe, Kreditaufnahme, Handel und Versicherungen an, oft mit höheren Renditen und größerer Zugänglichkeit als traditionelle Finanzinstitute. Das Geld, das durch diese dApps fließt, bewegt sich nicht nur; es arbeitet aktiv, erwirtschaftet Renditen und wird in einer dynamischen digitalen Wirtschaft reinvestiert. Der Begriff „Geld“ selbst wird neu definiert und entwickelt sich von einem statischen Wertspeicher zu einem dynamischen, programmierbaren Vermögenswert, der komplexe Finanzoperationen autonom ausführen kann. Dies ist die Zukunft des Blockchain-Geldflusses – ein Bereich, in dem Innovationen allgegenwärtig sind und sich die Möglichkeiten stetig erweitern.

Der Geldfluss in der Blockchain verläuft alles andere als linear; er ist ein komplexes, vielschichtiges Phänomen, das sich ständig weiterentwickelt und neue Herausforderungen und Chancen mit sich bringt. Sobald die anfängliche Begeisterung nachlässt und wir uns eingehender mit den praktischen Anwendungen und gesellschaftlichen Auswirkungen befassen, werden die Feinheiten dieses digitalen Währungssystems immer deutlicher. Die in Teil 1 erörterte Transparenz ist zwar ein wirksames Instrument zur Rechenschaftspflicht, erfordert aber gleichzeitig ein fundiertes Verständnis von Sicherheit.

Die dezentrale Struktur von Blockchains erhöht zwar die Ausfallsicherheit, eröffnet aber auch neue Angriffsvektoren. Die Unveränderlichkeit des Transaktionsbuchs bedeutet, dass eine bestätigte Transaktion nicht mehr geändert oder rückgängig gemacht werden kann. Dies ist ein zweischneidiges Schwert. Es bietet zwar ein beispielloses Maß an Sicherheit vor Manipulationen, bedeutet aber auch, dass Ihre Guthaben unwiederbringlich verloren gehen können, wenn Ihre privaten Schlüssel – die digitalen „Passwörter“, die Ihre Kryptowährung kontrollieren – kompromittiert werden. Dies hat in der Blockchain-Community zu einem deutlich gestiegenen Fokus auf digitale Sicherheitsmaßnahmen geführt, von der Verwendung von Hardware-Wallets und Multi-Signatur-Sicherheit bis hin zur Entwicklung ausgefeilter Cold-Storage-Lösungen für große Bestände.

Das Konzept des „Geldflusses“ auf einer Blockchain geht weit über einfache Peer-to-Peer-Überweisungen hinaus. Smart Contracts haben eine Welt komplexer Finanzinstrumente und automatisierter Prozesse ermöglicht. Man denke an dezentrale Börsen (DEXs), auf denen Nutzer Kryptowährungen direkt aus ihren Wallets handeln können, oft über automatisierte Market Maker (AMMs), die Liquiditätspools nutzen. Geld fließt in diese Pools, sodass andere Nutzer damit handeln können, und die Liquiditätsanbieter erhalten Gebühren für ihren Beitrag. Ähnlich ermöglichen DeFi-Kreditplattformen Nutzern, ihre Krypto-Assets einzuzahlen und Zinsen zu verdienen, wodurch sie selbst zu Kreditgebern werden. Hier geht es nicht nur um Transaktionen; das Geld wird gepoolt, verliehen, geliehen und erwirtschaftet Renditen – alles gesteuert durch Code.

Die wirtschaftlichen Auswirkungen sind tiefgreifend. Für manche bietet sich die Chance auf finanzielle Inklusion und Zugang zu bisher unerreichbaren Dienstleistungen. Andere können passives Einkommen mit digitalen Vermögenswerten erzielen, die sonst ungenutzt blieben. Die noch junge Natur von DeFi birgt jedoch auch höhere Risiken. Volatilität ist ein Kennzeichen des Kryptowährungsmarktes, und Fehler oder Sicherheitslücken in Smart Contracts können zu erheblichen Verlusten führen. Das Fehlen traditioneller regulatorischer Aufsicht, das zwar für manche, die sich nach Freiheit von Bürokratie sehnen, attraktiv ist, bedeutet auch weniger Verbraucherschutz im Vergleich zu traditionellen Finanzmärkten. Dieses sensible Gleichgewicht zwischen Innovation und Regulierung ist ein zentrales Thema, das die Zukunft des Blockchain-Geldflusses prägt.

Weltweit ringen Regulierungsbehörden mit der Frage, wie diese neue Finanzwelt kategorisiert und reguliert werden soll. Im Mittelpunkt der Debatte steht oft die Frage, ob Kryptowährungen als Rohstoffe, Wertpapiere oder Währungen einzustufen sind – jede Kategorie zieht unterschiedliche rechtliche und regulatorische Anforderungen nach sich. Der Geldfluss in Blockchain-Netzwerken ist für Steuerzwecke schwer nachzuverfolgen, und Bedenken hinsichtlich Geldwäsche und Terrorismusfinanzierung haben zu verstärkten Kontrollen geführt. Dies hat die Einführung von „Know Your Customer“- (KYC) und „Anti-Money Laundering“-Vorschriften (AML) für viele Kryptowährungsbörsen und -dienste zur Folge gehabt. Sich in diesem dynamischen regulatorischen Umfeld zurechtzufinden, ist eine zentrale Herausforderung für Unternehmen und Privatpersonen, die im Blockchain-Bereich tätig sind.

Über Finanzanwendungen hinaus beeinflusst die Blockchain-Technologie auch andere Sektoren. So profitiert beispielsweise das Lieferkettenmanagement von der Transparenz und Unveränderlichkeit der Blockchain. Die Rückverfolgung von Waren vom Ursprung bis zum Ziel, die Echtheitsprüfung und die Automatisierung von Zahlungen bei Lieferung werden durch die Blockchain effizienter und vertrauenswürdiger. Stellen Sie sich vor, ein Landwirt wird automatisch bezahlt, sobald seine Produkte als an einen Händler geliefert bestätigt wurden – alles in der Blockchain dokumentiert. Hier geht es nicht nur um Finanzen, sondern um eine effizientere und transparentere Weltwirtschaft.

Der Energieverbrauch bestimmter Blockchain-Netzwerke, insbesondere solcher, die Proof-of-Work (PoW)-Konsensmechanismen wie Bitcoin verwenden, ist ein wichtiger Diskussionspunkt und Gegenstand von Kritik. Die zur Sicherung dieser Netzwerke benötigte Rechenleistung führt zu einem erheblichen Energieverbrauch und gibt Anlass zu Umweltbedenken. Dies hat Innovationen hin zu energieeffizienteren Konsensmechanismen wie Proof-of-Stake (PoS) vorangetrieben, das von großen Blockchain-Plattformen, darunter auch Ethereum im Rahmen des Übergangs zu Ethereum 2.0, übernommen wird. Die Zukunft des Blockchain-Geldflusses dürfte nachhaltiger sein, angetrieben von technologischen Fortschritten, die diese Umweltauswirkungen berücksichtigen.

Mit Blick auf die Zukunft ist das Potenzial der Blockchain-Technologie, unsere wirtschaftlichen Interaktionen grundlegend zu verändern, immens. Wir erleben die Entstehung einer neuen digitalen Wirtschaft, in der Werte mit beispielloser Geschwindigkeit, Transparenz und Effizienz transferiert, verwaltet und genutzt werden können. Die kontinuierliche Entwicklung von Interoperabilitätslösungen, die die Kommunikation und den Austausch von Vermögenswerten zwischen verschiedenen Blockchains ermöglichen, wird diese Integration weiter beschleunigen. Dadurch entsteht ein nahtloserer Wertfluss über verschiedene digitale Ökosysteme hinweg, Silos werden aufgebrochen und neue Möglichkeiten eröffnet.

Die Herausforderungen in Bezug auf Skalierbarkeit, Regulierung und Nutzerakzeptanz bestehen weiterhin, doch die Dynamik ist unbestreitbar. Mit zunehmender technologischer Reife und wachsendem Verständnis steht der Blockchain-Geldfluss kurz davor, sich vom Rand der Finanzinnovation in den Mainstream zu etablieren. Es ist eine Geschichte der Dezentralisierung, der Stärkung der Eigenverantwortung und eines grundlegenden Umdenkens in unserem Verständnis von Wert und unserem Umgang damit. Die stille Symphonie der Transaktionen, aufgezeichnet und gesichert auf der Blockchain, orchestriert eine neue Ära des Finanzwesens – eine Ära, die offener, zugänglicher und dynamischer sein wird als alles bisher Dagewesene. Der Wertstrom fließt weiter, und sein volles, transformatives Potenzial beginnt sich erst jetzt zu entfalten.

Die Symphonie der globalen Finanzen war schon immer ein komplexes Zusammenspiel von Transaktionen, ein ständiger, oft undurchsichtiger Geldfluss über Grenzen, zwischen Unternehmen und Privatpersonen. Jahrhundertelang wurde diese Bewegung weitgehend von Intermediären – Banken, Clearingstellen und Zahlungsdienstleistern – gesteuert, die jeweils ihre Kontrollmechanismen, Kosten und mitunter auch Verzögerungen mit sich brachten. Doch im stillen Summen des digitalen Zeitalters entsteht eine neue Melodie, die das Potenzial hat, die Partitur des Finanzaustauschs grundlegend zu verändern. Dies ist das Zeitalter des Blockchain-Geldflusses, eines Konzepts, bei dem es nicht nur um Geldtransfers geht; es geht darum, Vertrauen, Transparenz und Effizienz im Bereich des Vermögens grundlegend neu zu definieren.

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Man kann es sich wie ein gemeinsames digitales Notizbuch vorstellen, das auf unzähligen Computern dupliziert wird. Jede Transaktion wird als „Block“ gespeichert und an die Kette vorheriger Blöcke angehängt. Einmal hinzugefügt, kann ein Block weder verändert noch gelöscht werden, wodurch eine unauslöschliche Historie jeder Bewegung entsteht. Diese dezentrale Struktur ist der Schlüssel zum Verständnis des Geldflusses in der Blockchain. Anstatt sich auf eine zentrale Instanz zur Validierung und Aufzeichnung von Transaktionen zu verlassen, nutzt die Blockchain einen Konsensmechanismus mit vielen Teilnehmern. Dieser verteilte Validierungsprozess macht eine vertrauenswürdige dritte Partei überflüssig und reduziert das Risiko von Fehlern oder Manipulationen drastisch.

Die Auswirkungen dieses Wandels sind tiefgreifend. Nehmen wir das traditionelle Bankensystem als Beispiel. Bei internationalen Geldtransfers durchläuft das Geld oft mehrere Korrespondenzbanken, die jeweils Gebühren erheben und die Transaktion verzögern. Mit Blockchain-basierten Zahlungsprozessen kann eine Transaktion direkt zwischen Sender und Empfänger initiiert und abgewickelt werden, häufig innerhalb von Minuten oder Stunden, wodurch diese teuren Zwischenhändler umgangen werden. Dies ist nicht nur ein theoretischer Vorteil, sondern ein konkreter Nutzen, der sowohl Privatpersonen als auch Unternehmen stärkt. Kleine Unternehmen können beispielsweise ihre Transaktionsgebühren deutlich senken und so Kapital für Wachstum und Innovation freisetzen. Privatpersonen können Geld an Familienmitglieder im Ausland mit wesentlich geringeren Kosten und kürzeren Lieferzeiten überweisen, was sich spürbar auf deren finanzielle Situation auswirkt.

Die der Blockchain inhärente Transparenz von Geldflüssen ist ein weiterer entscheidender Vorteil. Zwar können die Identitäten der einzelnen Personen pseudonymisiert bleiben, die Transaktionen selbst sind jedoch öffentlich im Ledger nachvollziehbar. Das bedeutet, dass im Prinzip jeder die Geldflüsse nachvollziehen kann, was ein beispielloses Maß an Verantwortlichkeit fördert. Für Branchen, in denen Herkunft und illegale Finanzaktivitäten problematisch sind, kann diese Transparenz ein wirkungsvolles Instrument sein. Stellen Sie sich eine Lieferkette vor, in der die Herkunft jeder Komponente und der damit verbundene Zahlungsfluss unveränderlich erfasst werden. Dies könnte Probleme wie Produktfälschung und Geldwäsche bekämpfen, indem ein nachvollziehbarer und äußerst schwer zu manipulierender Nachweis bereitgestellt wird.

Der Aufstieg von Kryptowährungen wie Bitcoin und Ethereum hat den Geldfluss über die Blockchain-Technologie in das Bewusstsein der breiten Öffentlichkeit gerückt. Diese digitalen Vermögenswerte, die auf der Blockchain-Technologie basieren, stellen eine neue Wertform dar, die weltweit direkt zwischen Nutzern übertragen werden kann. Der Geldfluss über die Blockchain beschränkt sich jedoch nicht nur auf Kryptowährungen. Er umfasst die Digitalisierung aller Vermögensformen, von Immobilien und Aktien bis hin zu geistigem Eigentum und sogar Kunstwerken. Durch Tokenisierung lassen sich diese traditionellen Vermögenswerte als digitale Token auf einer Blockchain abbilden, wodurch sie teilbar, übertragbar und einem deutlich breiteren Investorenkreis zugänglich werden. Dies demokratisiert den Zugang zu ehemals exklusiven Märkten und eröffnet neue Wege zur Vermögensbildung und Kapitalerzeugung.

Die Technologie hinter Blockchain-Geldflüssen entwickelt sich stetig weiter. Von Proof-of-Work, dem Mechanismus hinter Bitcoin, bis hin zu Proof-of-Stake und anderen energieeffizienteren Konsensmechanismen optimieren Entwickler kontinuierlich Geschwindigkeit, Skalierbarkeit und Nachhaltigkeit. Layer-2-Lösungen entstehen, die ein deutlich höheres Transaktionsvolumen außerhalb der Haupt-Blockchain verarbeiten und so den Finanzaustausch weiter beschleunigen. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, stellen eine weitere revolutionäre Entwicklung dar. Diese Verträge können Zahlungen automatisch auslösen, Vermögenswerte freigeben oder Vereinbarungen auf Basis vordefinierter Bedingungen durchsetzen. Dadurch werden komplexe Finanzprozesse automatisiert und der Bedarf an manueller Überwachung reduziert.

Der Wandel hin zu Blockchain-basierten Geldflüssen ist nicht ohne Herausforderungen. Regulatorische Rahmenbedingungen hinken dem Innovationstempo noch hinterher, was Unsicherheit für Unternehmen und Investoren schafft. Die Skalierbarkeit einiger Blockchain-Netzwerke gibt weiterhin Anlass zur Sorge, obwohl bedeutende Fortschritte erzielt werden. Die Aufklärung der Öffentlichkeit über dieses neue Paradigma ist ebenfalls entscheidend, da das Verständnis der zugrunde liegenden Prinzipien der Schlüssel zu breiter Akzeptanz und Vertrauen ist. Dennoch ist die Dynamik unbestreitbar. Da immer mehr Einzelpersonen und Institutionen das Potenzial für mehr Effizienz, Sicherheit und Transparenz erkennen, dürfte der Blockchain-basierte Geldfluss die Zukunft des globalen Finanzwesens maßgeblich prägen. Es ist ein Weg von undurchsichtigen Registern zu transparenten Zahlungsströmen, von teuren Intermediären zur direkten Stärkung der Peer-to-Peer-Kommunikation – und die Welt beginnt gerade erst, seine transformative Kraft zu spüren.

Das anfängliche Interesse an Blockchain-basierten Geldflüssen wurde maßgeblich durch den Reiz von Kryptowährungen befeuert – ein digitaler Goldrausch, der Investoren und Technologieexperten gleichermaßen faszinierte. Dieses revolutionäre Konzept jedoch allein auf Bitcoin und ähnliche Kryptowährungen zu beschränken, hieße, den Wald vor lauter Bäumen nicht zu sehen. Die wahre Stärke von Blockchain-basierten Geldflüssen liegt in ihrer Fähigkeit, den Transfer von Werten jeglicher Art neu zu gestalten und zu optimieren, etablierte Finanzsysteme zu transformieren und beispiellose wirtschaftliche Chancen zu eröffnen. Es geht darum, Schritt für Schritt eine robustere, zugänglichere und effizientere globale Finanzinfrastruktur aufzubauen.

Einer der überzeugendsten Aspekte von Blockchain-basierten Geldflüssen ist ihr Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. In vielen Teilen der Welt hat ein erheblicher Teil der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit keine grundlegenden Finanzinstrumente wie Sparkonten, Kredite oder einfache Zahlungssysteme. Blockchain-basierte Lösungen können eine entscheidende Rolle spielen, indem sie Menschen digitale Identitäten und die Möglichkeit zur Teilnahme an der globalen Wirtschaft über ihre Mobiltelefone bieten. Stellen Sie sich einen Landwirt in einem Entwicklungsland vor, der nun sicher und direkt von internationalen Käufern Zahlungen für seine Produkte erhalten kann und dabei unseriöse Kreditgeber und komplexe bürokratische Hürden umgeht. Dies ist keine Zukunftsmusik, sondern bereits Realität. Innovative Projekte nutzen die Blockchain-Technologie, um Mikrotransaktionen zu ermöglichen und finanzielle Inklusion zu fördern.

Die Auswirkungen auf Unternehmen sind ebenso transformativ. Für global agierende Konzerne war die Abwicklung grenzüberschreitender Zahlungen, die Finanzierung von Lieferketten und die Handelsabwicklung schon immer komplex und kostspielig. Blockchain-basierte Geldflüsse bieten eine Lösung, die Transaktionszeiten drastisch verkürzen, Gebühren senken und die Transparenz dieser komplexen Prozesse erhöhen kann. Nehmen wir beispielsweise das Dokumentenakkreditiv, seit Jahrzehnten ein Eckpfeiler des internationalen Handels. Dieser papierintensive und zeitaufwändige Prozess lässt sich mithilfe von Smart Contracts auf einer Blockchain digitalisieren und automatisieren. Zahlungen werden nach der Verifizierung von Waren oder Dienstleistungen automatisch freigegeben. Dies beschleunigt den Cashflow, reduziert Risiken und setzt Betriebskapital für Unternehmen frei. Darüber hinaus eröffnet die Tokenisierung von Vermögenswerten neue Wege für die Kapitalbeschaffung und Investitionen. Unternehmen erhalten so einen effizienteren Zugang zu Kapital, und Investoren können an Märkten teilnehmen, die ihnen bisher verschlossen waren.

Die Sicherheit der Blockchain-Technologie ist ein zentraler Aspekt ihrer Attraktivität. Die kryptografischen Prinzipien, die der Blockchain zugrunde liegen, gewährleisten, dass eine einmal aufgezeichnete Transaktion praktisch unveränderlich ist. Dieses unveränderliche Register bietet ein hohes Maß an Datenintegrität, das für Finanztransaktionen unerlässlich ist. In Verbindung mit der verteilten Struktur des Registers, die bedeutet, dass es keinen zentralen Schwachpunkt gibt, den Hacker angreifen könnten, bietet der Geldfluss über die Blockchain ein Sicherheitsniveau, das traditionelle zentralisierte Systeme oft nur schwer erreichen. Obwohl die digitale Landschaft insgesamt weiterhin Sicherheitsherausforderungen birgt, bietet das inhärente Design der Blockchain einen erheblichen Vorteil beim Schutz der Integrität von Finanzdaten.

Mit Blick auf die Zukunft verspricht die Integration von Blockchain-basierten Zahlungsströmen mit neuen Technologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) noch ausgefeiltere Anwendungen. Stellen Sie sich ein IoT-Gerät vor, beispielsweise einen intelligenten Kühlschrank, der automatisch Lebensmittel bestellt, sobald der Vorrat zur Neige geht, und mithilfe der Blockchain eine sichere, nachvollziehbare Zahlung an den Lieferanten veranlasst. KI könnte diese Transaktionen anschließend analysieren, die Bestandsverwaltung optimieren und Konsumtrends mit beispielloser Genauigkeit vorhersagen. Diese Konvergenz der Technologien schafft ein hypervernetztes Finanzökosystem, in dem Transaktionen nicht nur reibungslos, sondern auch intelligent und vorausschauend ablaufen und so branchenübergreifend Effizienz und Innovation fördern.

Der Weg zu einer breiten Akzeptanz von Blockchain-basierten Zahlungsprozessen ist jedoch nicht ohne Hürden. Regulatorische Unsicherheit stellt weiterhin eine erhebliche Herausforderung dar, da Regierungen weltweit damit ringen, wie sie diese sich rasant entwickelnde Landschaft überwachen sollen. Der Energieverbrauch bestimmter Blockchain-Protokolle, insbesondere von Proof-of-Work-Systemen, hat Kritik hervorgerufen und die Entwicklung nachhaltigerer Alternativen vorangetrieben. Skalierbarkeit, also die Fähigkeit von Blockchain-Netzwerken, ein massives Transaktionsvolumen zu verarbeiten, ist ein weiterer Bereich, in dem Lösungen wie Sharding und Sidechains aktiv erforscht werden. Aufklärung und öffentliches Verständnis sind ebenfalls unerlässlich; die Entmystifizierung der Blockchain und ihrer Vorteile ist entscheidend, um Vertrauen zu schaffen und eine breitere Akzeptanz zu fördern.

Trotz dieser Herausforderungen ist die Entwicklung des Blockchain-Geldflusses klar. Er stellt einen grundlegenden Paradigmenwechsel in unserem Verständnis von und unserer Interaktion mit Finanzsystemen dar. Es ist der Schritt hin zu einer dezentraleren, transparenteren und effizienteren Weltwirtschaft, in der Werte frei und sicher fließen können und so sowohl Privatpersonen als auch Unternehmen stärken. Die digitalen Vermögensströme verändern sich nicht nur, sie werden grundlegend neu gestaltet und versprechen eine Zukunft, in der Finanztransaktionen keine Belastung, sondern ein nahtloser, intelligenter und zugänglicher Bestandteil unserer vernetzten Welt sind. Die Innovation schreitet voran, und die Auswirkungen des Blockchain-Geldflusses werden die Finanzlandschaft der kommenden Generationen zweifellos prägen.

Jenseits des Hypes Ein intelligenteres Krypto-Portfolio für nachhaltige Gewinne aufbauen