Die Zukunft gestalten Blockchains und ihr transformatives Potenzial für Finanzwachstum_2

Innovation ist in der modernen Welt allgegenwärtig, doch kaum eine Technologie hat das Potenzial, unsere finanzielle Zukunft so grundlegend zu verändern wie die Blockchain. Einst ein Nischenphänomen im Internet, hat sich die Blockchain zu einer revolutionären Kraft entwickelt, die traditionelle Finanzsysteme grundlegend umwälzt und eine Ära beispiellosen Wachstums, Transparenz und Zugänglichkeit einläutet. Sie ist mehr als nur die Technologie hinter Kryptowährungen; sie ist ein Paradigmenwechsel, ein grundlegendes Register, das die Art und Weise, wie wir Transaktionen durchführen, investieren und Vermögen aufbauen, revolutionieren kann.

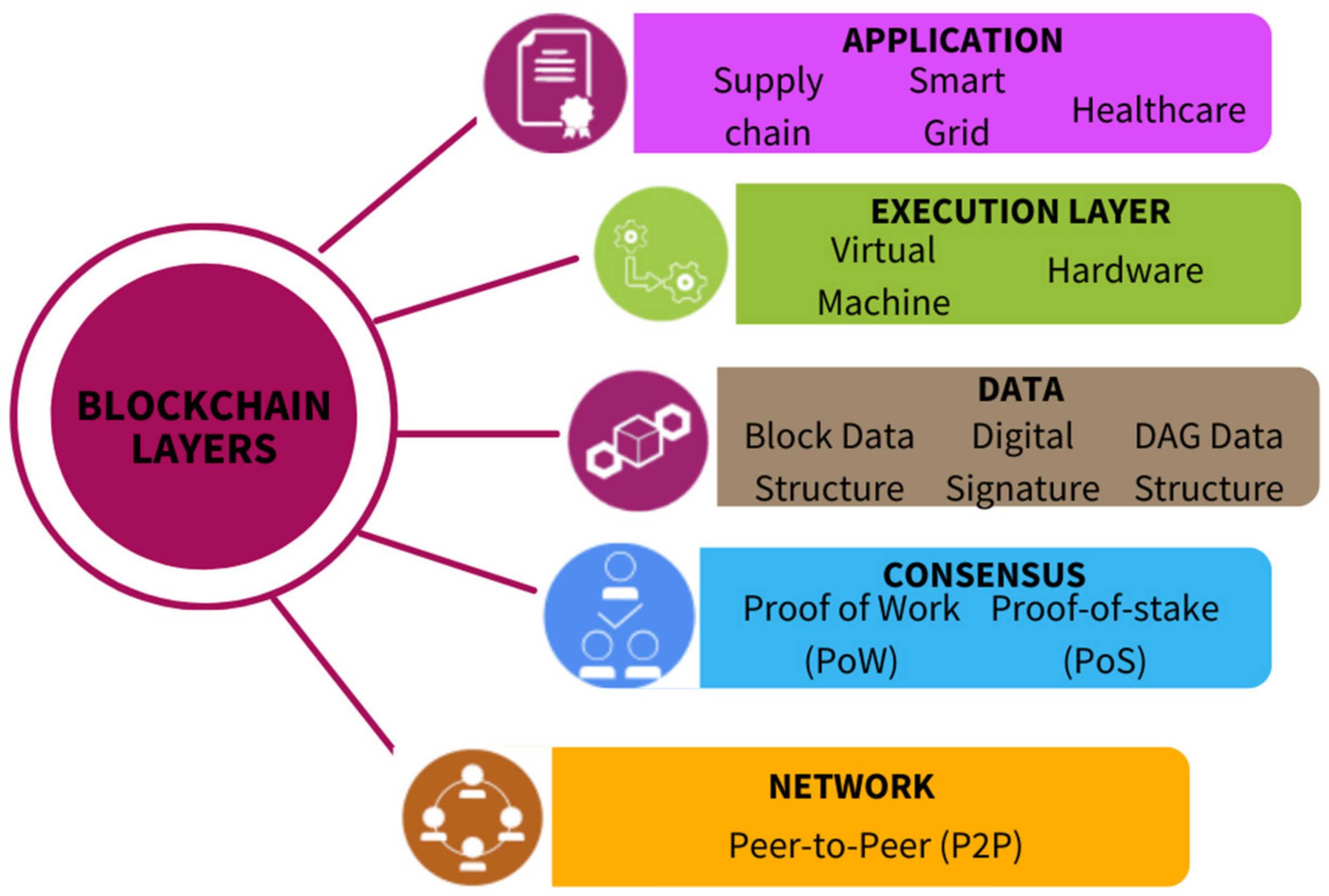

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Jeder Transaktionsblock ist kryptografisch mit dem vorherigen verknüpft und bildet so eine sichere und transparente Kette. Durch diese dezentrale Struktur entfällt die Notwendigkeit einer zentralen Instanz wie einer Bank oder einer Regierung zur Validierung und Aufzeichnung von Transaktionen. Stattdessen gewährleistet ein Konsensmechanismus zwischen den Netzwerkteilnehmern die Integrität der Daten. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem das finanzielle Potenzial der Blockchain beruht.

Betrachten wir die Auswirkungen auf das traditionelle Finanzwesen. Jahrzehntelang verließen sich Finanzinstitute auf zentralisierte Datenbanken, die anfällig für Ausfälle, Datenlecks und Manipulationen sind. Die Blockchain bietet von Grund auf eine robuste Alternative. Stellen Sie sich grenzüberschreitende Zahlungen vor, die langwierige Zwischenhändlerprozesse umgehen und Gebühren sowie Abwicklungszeiten drastisch reduzieren. Dies ist keine Zukunftsmusik, sondern bereits Realität. Unternehmen nutzen die Blockchain bereits, um die Lieferkettenfinanzierung zu optimieren, Vermögenswerte zu verfolgen und sichere Peer-to-Peer-Kredite zu ermöglichen. Das Potenzial für Kosteneinsparungen und Effizienzsteigerungen ist enorm, setzt Kapital frei und fördert ein agileres Finanzökosystem.

Über die betriebliche Effizienz hinaus demokratisiert die Blockchain den Zugang zu Finanzdienstleistungen. In vielen Teilen der Welt hat ein erheblicher Teil der Bevölkerung keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und ist aufgrund fehlender Ausweispapiere, mangelnder Kreditwürdigkeit oder der Entfernung zu Finanzinstituten vom traditionellen Finanzsystem ausgeschlossen. Blockchain-basierte Lösungen, insbesondere solche mit Kryptowährungen und dezentralen Finanzplattformen (DeFi), bieten hier eine wichtige Perspektive. Alles, was man braucht, ist ein Smartphone und ein Internetanschluss, um an einem globalen Finanznetzwerk teilzunehmen und so Möglichkeiten zum Sparen, Investieren und zur wirtschaftlichen Selbstbestimmung zu eröffnen. Es geht nicht nur um Geldtransfers, sondern darum, jedem Einzelnen die Werkzeuge an die Hand zu geben, um seine finanzielle Zukunft selbst in die Hand zu nehmen.

Auch die Investitionslandschaft bietet großes Potenzial für eine Blockchain-basierte Transformation. Traditionelle Anlageformen sind oft mit komplexem Papierkram, langen Wartezeiten und erheblichen Markteintrittsbarrieren verbunden. Die Blockchain ermöglicht durch Tokenisierung den Bruchteilsbesitz von Vermögenswerten – von Immobilien und Kunstwerken über geistiges Eigentum bis hin zu Unternehmensanteilen. Dadurch können auch Kleinanleger an Märkten partizipieren, die bisher institutionellen Anlegern vorbehalten waren. Stellen Sie sich vor, Sie könnten einen Anteil an einem wertvollen Gemälde oder einer Gewerbeimmobilie für einen vergleichsweise geringen Betrag erwerben. Diese Zugänglichkeit diversifiziert nicht nur die Anlageportfolios, sondern erschließt auch Liquidität für traditionell illiquide Vermögenswerte und schafft so neue Wege zur Vermögensbildung.

Darüber hinaus erweitert der Aufstieg dezentraler Finanzdienstleistungen (DeFi) die Grenzen des Machbaren. DeFi-Plattformen, die auf Blockchain-Technologie basieren, bieten eine Reihe von Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – ohne die Notwendigkeit traditioneller Intermediäre. Diese Plattformen arbeiten mit Smart Contracts, sich selbst ausführenden Verträgen, die Bedingungen automatisch durchsetzen, sobald vordefinierte Kriterien erfüllt sind. Diese Automatisierung steigert die Effizienz und reduziert das Risiko menschlicher Fehler oder Voreingenommenheit. Für Anleger bietet DeFi die Möglichkeit, höhere Renditen auf ihr Vermögen zu erzielen, Zugang zu innovativen Finanzprodukten zu erhalten und an einem wirklich offenen und erlaubnisfreien Finanzsystem teilzuhaben. Obwohl sich DeFi noch in der Anfangsphase befindet und regulatorischen Prüfungen unterliegt, verkörpert es eine vielversprechende Vision für eine inklusivere und effizientere finanzielle Zukunft.

Die Sicherheitsaspekte der Blockchain sind für Finanzinstitute und Privatpersonen gleichermaßen ein bedeutender Anreiz. Dank ihrer kryptografischen Natur ist es extrem schwierig, Transaktionsdatensätze zu manipulieren. Sobald ein Block der Kette hinzugefügt wurde, ist es praktisch unmöglich, ihn zu ändern oder zu löschen. Diese Unveränderlichkeit fördert Vertrauen und Verantwortlichkeit und reduziert das Risiko von Betrug und Streitigkeiten. In einer Zeit, in der Datensicherheit höchste Priorität hat, bietet die Blockchain ein leistungsstarkes Werkzeug zum Schutz von Finanzinformationen und zur Gewährleistung der Integrität von Transaktionen.

Die Blockchain-Technologie entwickelt sich stetig weiter. Fortschritte in Skalierbarkeit, Interoperabilität und Energieeffizienz tragen dazu bei, anfängliche Kritikpunkte auszuräumen. Projekte arbeiten aktiv an Lösungen für ein höheres Transaktionsvolumen und ermöglichen die Kommunikation zwischen verschiedenen Blockchains. Dies ebnet den Weg für ein stärker vernetztes und robusteres Ökosystem. Die Entwicklung der Blockchain im Finanzwesen ist noch lange nicht abgeschlossen. Es handelt sich um ein dynamisches und sich rasant entwickelndes Feld, das unser Verständnis von Geld und Wert im 21. Jahrhundert grundlegend verändern wird. Das disruptive Potenzial ist unbestreitbar, und die Auswirkungen auf das Finanzwachstum werden tiefgreifend und weitreichend sein.

Die anfängliche Begeisterung für Kryptowährungen hat sich mittlerweile zu einem tieferen Verständnis des breiteren Anwendungsbereichs der Blockchain entwickelt, insbesondere im Hinblick auf die Förderung des Finanzwachstums. Während Bitcoin und Ethereum die Öffentlichkeit faszinierten, erweist sich die zugrundeliegende Technologie als vielseitiger Innovationsmotor im gesamten Finanzsektor. Von der Optimierung veralteter Systeme bis hin zur Erschließung völlig neuer Märkte – die Blockchain definiert die Spielregeln für Unternehmen und Privatpersonen gleichermaßen neu.

Einer der bedeutendsten Beiträge der Blockchain zum Finanzwachstum liegt in ihrer Fähigkeit, Transparenz zu erhöhen und Betrug zu reduzieren. Auf traditionellen Finanzmärkten kann Intransparenz illegale Aktivitäten mitunter verschleiern. Das verteilte Hauptbuch der Blockchain, in dem jede Transaktion aufgezeichnet und von den Netzwerkteilnehmern überprüft werden kann, schafft ein beispielloses Maß an Verantwortlichkeit. Das bedeutet, dass die Herkunft von Vermögenswerten nachvollziehbar ist, die Eigentumsgeschichte transparent ist und die Integrität von Transaktionen gewährleistet ist. Für Unternehmen bedeutet dies ein geringeres Risiko in ihren Geschäftsabläufen, von der Lieferkette bis hin zur Einhaltung gesetzlicher Bestimmungen. Für Investoren bedeutet es größeres Vertrauen in die erworbenen Vermögenswerte, da deren Historie nachvollziehbar und transparent ist.

Das Konzept der Smart Contracts, also selbstausführender Verträge, deren Bedingungen direkt im Code verankert sind, ist ein weiterer Meilenstein. Diese Verträge laufen auf der Blockchain und führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Zwischenhändlern in vielen Finanzprozessen, beispielsweise bei Versicherungsansprüchen, Treuhanddiensten und Kreditauszahlungen. Die Geschwindigkeit, Effizienz und Kostenreduzierung durch Smart Contracts sind erheblich. Stellen Sie sich eine Versicherungspolice vor, die automatisch an den Begünstigten auszahlt, sobald ein nachweisbares Ereignis, wie eine Flugverspätung oder eine Ernteausfall, in einem vertrauenswürdigen Datenfeed bestätigt wird. Diese Automatisierung beschleunigt nicht nur Prozesse, sondern minimiert auch das Streitpotenzial und den Verwaltungsaufwand erheblich und trägt so direkt zu finanzieller Effizienz und Wachstum bei.

Darüber hinaus fördert die Blockchain-Technologie Innovationen im Bereich der finanziellen Inklusion und des Zugangs zu Finanzdienstleistungen. Für Milliarden von Menschen weltweit stellt der Zugang zu grundlegenden Finanzdienstleistungen weiterhin ein erhebliches Hindernis für den wirtschaftlichen Fortschritt dar. Traditionelle Bankensysteme verlangen oft umfangreiche Dokumente, Filialen und Kredithistorien, die viele Menschen schlichtweg nicht vorlegen können. Blockchain-basierte digitale Geldbörsen und dezentrale Anwendungen (dApps) bieten eine Alternative. Durch die Nutzung mobiler Technologien können Einzelpersonen digitale Identitäten erstellen, Guthaben speichern, Geld senden und empfangen und sogar auf Kredit- und Sparprogramme zugreifen – alles ohne auf traditionelle Finanzinstitute angewiesen zu sein. Dies stärkt die Position von Menschen in Entwicklungsländern und unterversorgten Gemeinschaften, ermöglicht ihnen eine umfassendere Teilhabe an der globalen Wirtschaft und fördert lokales Finanzwachstum.

Die Tokenisierung von Vermögenswerten zählt zu den vielversprechendsten Zukunftsperspektiven für Blockchain-basiertes Finanzwachstum. Indem reale Vermögenswerte – wie Immobilien, Kunst, Rohstoffe oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet werden, lässt sich ihr Eigentum anteilig aufteilen und einfacher handeln. Dies hat weitreichende Auswirkungen auf Liquidität und Investitionen. Zuvor illiquide Vermögenswerte, wie beispielsweise ein Gewerbegebäude oder ein seltenes Sammlerstück, können in Tausende oder Millionen von Token zerlegt werden, wodurch ein breiteres Spektrum an Investoren teilhaben kann. Dies demokratisiert den Zugang zu hochwertigen Investitionen, setzt zuvor gebundenes Kapital frei und schafft neue Möglichkeiten zur Vermögensbildung und Wirtschaftstätigkeit. Für Unternehmen kann die Tokenisierung die Kapitalbeschaffung vereinfachen und neue Wege zur Verwaltung und Nutzung ihrer Vermögenswerte eröffnen.

Der Bereich der digitalen Vermögenswerte reicht weit über tokenisierte traditionelle Vermögenswerte hinaus. Nicht-fungible Token (NFTs), die zwar häufig mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, stellen eine grundlegende Innovation im Bereich des digitalen Eigentums dar. NFTs können zur Repräsentation einzigartiger digitaler oder physischer Objekte verwendet werden und gewährleisten so nachweisbares Eigentum und Knappheit. Dies hat Auswirkungen auf verschiedenste Bereiche, von Ticketing- und Treueprogrammen bis hin zu digitaler Identität und geistigem Eigentumsmanagement. All diese Bereiche bergen das Potenzial, neue Einnahmequellen zu generieren und die Wirtschaftstätigkeit in ihren jeweiligen digitalen Ökonomien anzukurbeln.

Die Integration der Blockchain in die bestehende Finanzinfrastruktur schreitet ebenfalls rasant voran. Viele traditionelle Finanzinstitute erforschen und implementieren Blockchain-Lösungen für verschiedene Anwendungsfälle, darunter grenzüberschreitende Zahlungen, Handelsfinanzierung und Wertpapierabwicklung. Dabei geht es nicht darum, bestehende Systeme vollständig zu ersetzen, sondern sie um die Vorteile der Blockchain – Geschwindigkeit, Sicherheit und Transparenz – zu erweitern. Mit zunehmender Reife dieser Integrationen ist ein nahtloseres und effizienteres globales Finanznetzwerk zu erwarten, das widerstandsfähiger ist und ein höheres Transaktionsvolumen sowie komplexere Finanzprodukte unterstützen kann.

Die Zukunft der Blockchain im Finanzsektor ist untrennbar mit kontinuierlicher Innovation und breiter Akzeptanz verbunden. Mit zunehmender Reife der Technologie und der Anpassung regulatorischer Rahmenbedingungen an ihre einzigartigen Eigenschaften sind noch weitreichendere Anwendungen zu erwarten. Von der Schaffung dezentraler autonomer Organisationen (DAOs) zur Verwaltung kollektiver Investitionen bis hin zur Erforschung digitaler Zentralbankwährungen (CBDCs), die auf der Blockchain-Architektur basieren – die Möglichkeiten sind enorm. Dieser Weg ist von ständiger Weiterentwicklung geprägt und verspricht, neue Wertschöpfungsformen zu erschließen, die Effizienz branchenübergreifend zu steigern und letztlich zu einer dynamischeren und inklusiveren globalen Finanzlandschaft beizutragen. Der Grundstein für diese Finanzrevolution ist gelegt, und die Ernte verspricht reichlich.

Grundlagen und neue Technologien

In der sich rasant entwickelnden Welt der Technologie hat sich die Speicherung biometrischer Daten auf dezentralen Datenbanken zu einem zentralen Forschungsfeld entwickelt. Die Verbindung von Biometrie – einzigartigen biologischen Merkmalen wie Fingerabdrücken, Iris-Scans und Gesichtserkennung – mit der Blockchain-Technologie eröffnet bahnbrechende Möglichkeiten und birgt gleichzeitig komplexe ethische Herausforderungen. Um dieses Thema zu erkunden, wollen wir zunächst die grundlegenden Prinzipien und die Spitzentechnologien verstehen, die diese Innovation vorantreiben.

Biometrie und dezentrale Register verstehen

Biometrische Daten sind naturgemäß zutiefst persönliche Identifikationsmerkmale. Anders als Passwörter oder PINs, die vergessen oder erraten werden können, sind biometrische Daten einem Individuum angeboren. Diese inhärente Einzigartigkeit macht sie für eine sichere Authentifizierung unschätzbar wertvoll. Sie wirft jedoch auch erhebliche Datenschutzbedenken auf, da der Missbrauch dieser Daten zu Identitätsdiebstahl oder anderen Formen persönlicher Ausbeutung führen kann.

Dezentrale Register, insbesondere Blockchain, bieten einen revolutionären Ansatz für die Datenspeicherung und -verwaltung. Im Gegensatz zu herkömmlichen zentralisierten Datenbanken verteilt Blockchain Daten über ein Netzwerk von Knoten und gewährleistet so Transparenz, Sicherheit und Dezentralisierung. Jede Transaktion, in diesem Fall jeder Dateneintrag, ist kryptografisch gesichert und unveränderlich, d. h. sie kann nicht nachträglich ohne Zustimmung des Netzwerks geändert werden.

Das Versprechen der Biometrie auf der Blockchain

Die Speicherung biometrischer Daten in einem dezentralen Register verspricht einen Paradigmenwechsel in puncto Sicherheit und Komfort. Stellen Sie sich eine Welt vor, in der das Einloggen in Ihre Konten so einfach ist wie ein Fingerabdruckscan – mit der zusätzlichen Gewissheit, dass Ihre Daten sicher und Ihre Privatsphäre gewahrt sind. Dieses Sicherheitsniveau könnte verschiedene Sektoren, darunter das Gesundheitswesen, den Finanzsektor und die öffentliche Verwaltung, grundlegend verändern, indem es Prozesse optimiert und Betrug reduziert.

Ethische Überlegungen

Trotz dieser vielversprechenden Vorteile rücken mehrere ethische Bedenken in den Vordergrund:

Einwilligung und Kontrolle: Im Zentrum der ethischen Nutzung biometrischer Daten steht die Frage der Einwilligung. Nutzer müssen vollständig verstehen, wie ihre Daten verwendet, gespeichert und weitergegeben werden. Transparente und verständliche Kommunikation ist für eine informierte Einwilligung unerlässlich. Darüber hinaus sollten Einzelpersonen die Kontrolle über ihre Daten behalten und ihre Einwilligung jederzeit widerrufen oder ihre Daten löschen können.

Datenminimierung: Ethische Datenspeicherung bedeutet, die Menge der gespeicherten biometrischen Daten zu minimieren. Es sollten nur die notwendigen Daten aufbewahrt werden, um das Risiko der Offenlegung zu reduzieren. Wenn beispielsweise ein Fingerabdruck zur Identifizierung ausreicht, ist es nicht erforderlich, vollständige Scans oder zusätzliche biometrische Daten zu speichern.

Sicherheit und Datenschutz: Die Sicherheit biometrischer Daten auf dezentralen Blockchains hat höchste Priorität. Die inhärenten Sicherheitsfunktionen der Blockchain sind ein bedeutender Vorteil, müssen aber durch robuste Protokolle ergänzt werden, um Datenlecks zu verhindern. Der Datenschutz muss oberste Priorität haben. Es müssen Maßnahmen ergriffen werden, um Daten nach Möglichkeit zu anonymisieren und sie vor unberechtigtem Zugriff zu schützen.

Transparenz und Rechenschaftspflicht: Es sollte Transparenz darüber herrschen, wie biometrische Daten verwaltet und verwendet werden. Dies umfasst klare Richtlinien zur Datennutzung, Speicherdauer und Weitergabe. Es müssen Mechanismen zur Rechenschaftslegung vorhanden sein, um Missbrauch oder Verstöße zu ahnden und sicherzustellen, dass die Verantwortlichen zur Rechenschaft gezogen werden können.

Sich im ethischen Umfeld zurechtfinden

Bei der Auseinandersetzung mit diesen ethischen Fragestellungen ist es entscheidend, verschiedene Interessengruppen einzubeziehen – darunter Technologieexperten, Ethiker, politische Entscheidungsträger und vor allem die Personen, deren biometrische Daten gespeichert werden. Dieser kollaborative Ansatz kann dazu beitragen, Rahmenbedingungen zu entwickeln, die Innovation und ethische Verantwortung in Einklang bringen.

Der ethische Rahmen sollte auch die gesellschaftlichen Auswirkungen berücksichtigen. Die Speicherung biometrischer Daten auf dezentralen Datenbanken birgt zwar das Potenzial, Betrug zu reduzieren und die Sicherheit zu erhöhen, kann aber auch bestehende Ungleichheiten verschärfen. Ein gleichberechtigter Zugang und Schutz sind unerlässlich, um jede Form von Diskriminierung oder Ausgrenzung zu verhindern.

Schlussfolgerung zu Teil 1

Die Speicherung biometrischer Daten auf dezentralen Ledgern steht an der Schnittstelle von Innovation und ethischer Verantwortung. Obwohl die Technologie immenses Potenzial birgt, erfordert sie auch einen sorgfältigen und durchdachten Ansatz, um sicherzustellen, dass Datenschutz, Sicherheit und Einwilligung höchste Priorität haben. Im nächsten Abschnitt werden wir die ethischen Implikationen genauer beleuchten und mögliche zukünftige Entwicklungsrichtungen dieser transformativen Technologie erkunden.

Ethische Implikationen und zukünftige Richtungen

Im vorherigen Abschnitt haben wir die Grundlagen für das Verständnis der Prinzipien und neuen Technologien rund um die Speicherung biometrischer Daten auf dezentralen Ledgern gelegt. Nun gehen wir tiefer auf die ethischen Implikationen ein und erkunden die potenziellen zukünftigen Entwicklungsrichtungen dieser transformativen Technologie.

Ethische Implikationen

Die ethischen Implikationen der Speicherung biometrischer Daten auf dezentralen Ledgern sind tiefgreifend und vielschichtig und berühren verschiedene Aspekte des persönlichen und gesellschaftlichen Lebens.

Datenschutz und Überwachung: Eine der wichtigsten ethischen Bedenken betrifft den Datenschutz und das Überwachungspotenzial. Dezentrale Register bieten zwar erhöhte Sicherheit, erzeugen aber auch eine dauerhafte, unveränderliche Aufzeichnung biometrischer Daten. Diese Dauerhaftigkeit wirft Fragen hinsichtlich der möglichen Nutzung solcher Daten über ihren eigentlichen Zweck hinaus auf, einschließlich eines potenziellen Missbrauchs durch Behörden oder Dritte. Das Gleichgewicht zwischen Sicherheit und dem Recht auf Privatsphäre muss sorgfältig gewahrt werden, um jede Form unberechtigter Überwachung oder Datenausbeutung zu verhindern.

Einwilligung nach Aufklärung: Wie bereits erwähnt, ist die Einwilligung nach Aufklärung ein Grundpfeiler ethischen Datenmanagements. Es ist unerlässlich, dass Einzelpersonen vollständig verstehen, wie ihre biometrischen Daten verwendet, gespeichert und weitergegeben werden. Dies umfasst eine klare Kommunikation über die potenziellen Risiken und Vorteile sowie über die Rechte und Kontrollmöglichkeiten, die Einzelpersonen hinsichtlich ihrer Daten haben. Eine wirklich informierte Einwilligung erfordert Transparenz, Aufklärung und eine Kultur des Vertrauens zwischen Dateninhabern und -nutzern.

Dateneigentum und -kontrolle: Ethische Datenspeicherung muss das Prinzip des Dateneigentums anerkennen. Einzelpersonen sollten eindeutig das Eigentum an ihren biometrischen Daten besitzen und das Recht haben, darauf zuzugreifen, sie zu kontrollieren und zu löschen. Dieses Prinzip wird häufig durch die Komplexität dezentraler Ledger in Frage gestellt, da Daten über mehrere Knoten verteilt sind. Die Entwicklung von Frameworks, die das Dateneigentum wahren und gleichzeitig die Vorteile der Blockchain nutzen, stellt eine zentrale ethische Herausforderung dar.

Gerechtigkeit und Zugang: Die ethischen Implikationen erstrecken sich auch auf Fragen der Gerechtigkeit und des Zugangs. Die Speicherung biometrischer Daten auf dezentralen Datenbanken birgt das Potenzial, Sicherheit und Effizienz zu erhöhen, birgt aber auch das Risiko, diejenigen auszuschließen, die keinen Zugang zu dieser Technologie haben oder ihr misstrauen. Es ist daher ein ethisches Gebot, sicherzustellen, dass alle unabhängig von ihrem sozioökonomischen Status von den Vorteilen dieser Technologie profitieren können.

Zukünftige Ausrichtungen

Mit Blick auf die Zukunft zeichnen sich mehrere Richtungen ab, die die ethische Landschaft der Speicherung biometrischer Daten auf dezentralen Ledgern prägen könnten.

Fortschrittliche Datenschutztechnologien: Die Entwicklung fortschrittlicher datenschutzverbessernder Technologien (PETs) kann eine entscheidende Rolle bei der Bewältigung ethischer Bedenken spielen. Techniken wie homomorphe Verschlüsselung, Zero-Knowledge-Beweise und differentielle Privatsphäre können dazu beitragen, biometrische Daten zu schützen und gleichzeitig deren sinnvolle Anwendung zu ermöglichen. Diese Technologien könnten sichere, datenschutzwahrende Interaktionen mit biometrischen Daten ermöglichen und so Sicherheit und ethische Verantwortung in Einklang bringen.

Regulatorische Rahmenbedingungen: Robuste regulatorische Rahmenbedingungen sind unerlässlich, um die ethische Nutzung biometrischer Daten auf dezentralen Datenbanken zu gewährleisten. Die Vorschriften sollten klare Standards für Einwilligung, Datenminimierung, Sicherheit und Verantwortlichkeit festlegen. Sie sollten außerdem Mechanismen zur Behebung von Verstößen bereitstellen und sicherstellen, dass Betroffene bei Rechtsverletzungen Rechtsmittel einlegen können.

Kollaborative Governance: Ein kollaborativer Governance-Ansatz, der verschiedene Interessengruppen – darunter Technologen, Ethiker, politische Entscheidungsträger und die Öffentlichkeit – einbezieht, kann zur Entwicklung ethischer Rahmenbedingungen beitragen, die Innovation und Verantwortung in Einklang bringen. Dieser Ansatz kann die Erstellung von Richtlinien und Standards erleichtern, die die ethische Nutzung biometrischer Daten auf dezentralen Datenbanken fördern.

Aufklärung der Öffentlichkeit: Öffentliche Aufklärung und Sensibilisierung sind unerlässlich, um ein Umfeld zu schaffen, in dem die Speicherung biometrischer Daten auf dezentralen Systemen ethisch einwandfrei funktionieren kann. Indem Einzelpersonen über die Vorteile, Risiken und ihre Rechte im Zusammenhang mit biometrischen Daten aufgeklärt werden, können sie fundierte Entscheidungen treffen und Dateninhaber zur Rechenschaft ziehen.

Abschluss

Die ethischen Herausforderungen der Speicherung biometrischer Daten auf dezentralen Datenbanken sind komplex und vielschichtig und haben weitreichende Konsequenzen für Datenschutz, Sicherheit und gesellschaftliches Vertrauen. Obwohl die Technologie immenses Potenzial birgt, erfordert sie einen sorgfältigen und durchdachten Ansatz, um die damit verbundenen ethischen Probleme zu bewältigen. Indem wir der informierten Einwilligung, dem Dateneigentum, dem Datenschutz und der Chancengleichheit Priorität einräumen und Zusammenarbeit und Aufklärung fördern, können wir die Vorteile dieser Technologie nutzen und gleichzeitig ethische Standards wahren.

Auf unserem weiteren Weg ist es unerlässlich, wachsam und anpassungsfähig zu bleiben und unsere ethischen Rahmenbedingungen kontinuierlich zu überprüfen und weiterzuentwickeln, um mit den technologischen Fortschritten Schritt zu halten. Die Zukunft der Speicherung biometrischer Daten auf dezentralen Ledgern birgt großes Potenzial, erfordert aber ein Bekenntnis zu ethischer Verantwortung sowie zum Schutz der Rechte und der Privatsphäre des Einzelnen.

Diese umfassende Untersuchung der Ethik der Speicherung biometrischer Daten auf dezentralen Ledgern unterstreicht die Notwendigkeit eines ausgewogenen, durchdachten Ansatzes, der Innovationen Priorität einräumt und gleichzeitig die Privatsphäre und die ethische Integrität wahrt.

Den Goldrausch des digitalen Zeitalters erschließen Die Gewinnströme der Blockchain-Ökonomie nutzen

Der transformative Einfluss von KI auf die Liquiditätsbereitstellung